Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Die betriebliche Altersvorsorge (bAV) gehört neben der gesetzlichen Rente und der privaten Altersvorsorge zu den tragenden Säulen Ihrer Altersversorgung. Eine bAV durch Entgeltumwandlung lohnt sich besonders, weil Sie in der Ansparphase Steuern und eventuell Beiträge zur Sozialversicherung sparen. Außerdem ist Ihr Arbeitgeber bei Entgeltumwandlungen meistens gesetzlich dazu verpflichtet, dass er Ihnen einen Zuschuss gewährt. Oft geben Arbeitgeber auch freiwillig zum Aufbau der Betriebsrente etwas dazu.

Im Gegensatz zur privaten Altersvorsorge binden Sie sich mit der bAV an Ihren Arbeitgeber. Bei einem Jobwechsel behalten Sie Ihre bAV natürlich. Aber was passiert, wenn Ihr Arbeitgeber vor einer Insolvenz steht?1

Krisen, wie die Corona-Pandemie und die Verknappung von Rohstoffen führt bei vielen Unternehmen zu wirtschaftlichen Problemen. Für manche sind die Auswirkungen zu groß. Experten vermuten, dass die Zahl der Insolvenzen stark ansteigen wird. Als Arbeitnehmer macht man sich natürlich Gedanken: Was passiert bei einer Insolvenz mit meiner bAV?

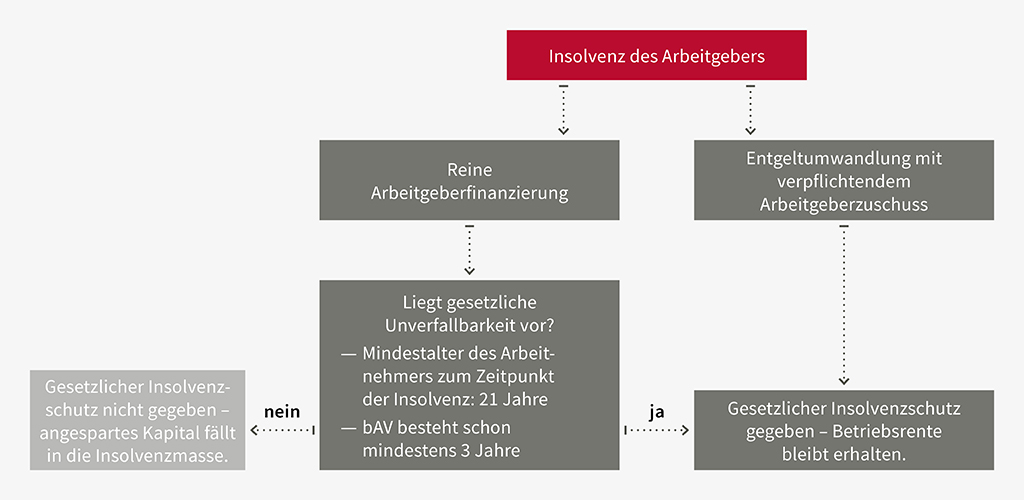

In der Regel bedeutet eine Insolvenz des Arbeitgebers, dass er überschuldet oder zahlungsunfähig ist. Ist genügend Insolvenzmasse vorhanden und besteht ein Insolvenzgrund, so erlässt das Gericht einen Beschluss, mit dem das Insolvenzverfahren eröffnet wird. In dem Beschluss wird der Insolvenzverwalter bestellt. Zu seinen Aufgaben gehört es, die Insolvenzmasse zu verwalten und diese unter den Gläubigern aufzuteilen. Dabei geht es vor allem darum, offene Forderungen mit den noch vorhandenen oder während des Verfahrens erworbenen Vermögenswerten zu erfüllen.

Während des Verfahrens kann es zu einer Kündigung der Arbeitnehmer kommen – das muss aber nicht so sein. Das Unternehmen kann an einen neuen Eigentümer übergehen, der die Arbeitnehmer übernimmt.

Die beruhigende Antwort vorweg: Die bisher angesparte Betriebsrente aus einer Entgeltumwandlung ist Ihnen sicher! Finanziert der Arbeitgeber zusätzlich zum Gehalt eine bAV oder gibt freiwillig Zuschüsse, besteht Insolvenzschutz. Voraussetzung dafür ist, dass der Arbeitnehmer zum Zeitpunkt der Insolvenz mindestens 21 Jahre alt und die bAV mindestens drei Jahre besteht. Dies gilt auch bei einer Kündigung und bei einer Übernahme durch einen neuen Eigentümer.

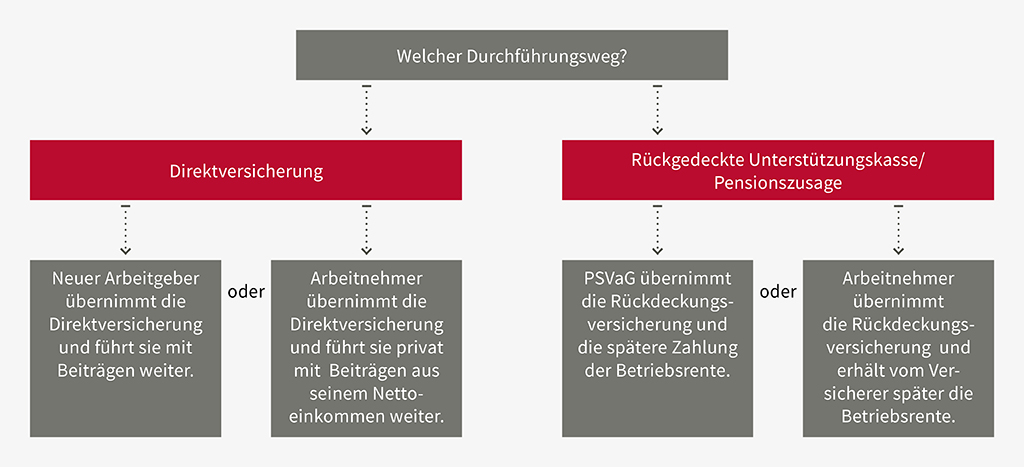

Die Möglichkeiten zur Fortführung der bAV hängen vom Durchführungsweg ab. Wichtig ist deshalb: Welcher Durchführungsweg oder welche Kombination von Durchführungswegen wird genutzt? Hier konzentrieren wir uns auf die wichtigen Durchführungswege Direktversicherung, Unterstützungskasse und Pensionszusage.

Die Direktversicherung ist der häufigste und einfachste Durchführungsweg. Der Arbeitgeber schließt dabei einen Vertrag ab, bei dem das Bezugsrecht beim Arbeitnehmer oder seinen Hinterbliebenen liegt. Das bedeutet: Nur der Arbeitnehmer selbst oder, wenn er vor Rentenbeginn verstirbt, seine Hinterbliebenen können vom Versicherer die Leistungen aus dem Vertrag verlangen. Bei Entgeltumwandlung ist das Bezugsrecht von Beginn an uneingeschränkt unwiderruflich. Bei Arbeitgeberfinanzierung dann, wenn der Arbeitnehmer mindestens 21 Jahre alt ist und die bAV mindestens drei Jahre besteht. Aufgrund des bestehenden unwiderruflichen Bezugsrechts darf ein Insolvenzverwalter in der Ansparphase auf die Direktversicherung nicht zugreifen. Das angesparte Kapital für die Betriebsrente wird damit nicht Teil der Insolvenzmasse.

Endet das Arbeitsverhältnis, wird der Versicherungsvertrag auf den Arbeitnehmer übertragen. Er kann den Vertrag dann mit eigenen Beiträgen fortführen oder die Zahlung einstellen.

Übernimmt ein neuer Eigentümer das insolvente Unternehmen, dann gehen neben den Arbeitsverhältnissen auch die bAV-Anwartschaften der Mitarbeiter auf ihn über. In der Regel wird der neue Arbeitgeber Versicherungsnehmer der Verträge. Damit ist die Direktversicherung der flexibelste Durchführungsweg der bAV bei einer Insolvenz des Arbeitgebers.

Auch bei den Durchführungswegen rückgedeckte Unterstützungskasse und Pensionszusage bleibt bei einer Insolvenz die Betriebsrente erhalten. Für die Finanzierung der zugesagten Leistungen werden dabei meistens Versicherungen abgeschlossen.

Bei Insolvenz des Arbeitgebers übernimmt der Pensionssicherungsverein auf Gegenseitigkeit (PSVaG) die aufgebauten Ansprüche auf bAV. Bei Rentenbeginn zahlt der PSVaG den Arbeitnehmern die Betriebsrenten aus. Neu seit 2018: Betroffene Arbeitnehmer können sich alternativ bei Insolvenz entscheiden, ob sie die für sie abgeschlossene rückgedeckte Versicherung selbst übernehmen. Damit können sie den Aufbau ihrer Altersversorgung fortsetzen, ohne dass sie dazu einen neuen Vertrag abschließen müssen.

Sollten Sie Gesellschafter-Geschäftsführer sein, gelten für Sie besondere Regelungen. Bitte sprechen Sie in diesem Fall Ihren Berater an.

Die Betriebsrente bleibt bei der Insolvenz des Arbeitgebers erhalten!2 Die Direktversicherung bietet dabei flexible Möglichkeiten zum weiteren Aufbau der Betriebsrente. Bei vorhandenen bAV-Ansprüchen aus rückgedeckten Unterstützungskassen und Pensionszusagen springt der Pensionssicherungsverein in die Verpflichtung des Arbeitgebers ein. So verliert der Arbeitnehmer nichts. Alternativ kann er seit 2018 den Aufbau seiner Altersversorgung auch selbst fortsetzen.

1 Vereinfachte Darstellung des Themas, damit kein Anspruch auf Vollständigkeit.

2 Dabei sind die im Artikel beschriebenen Voraussetzungen und Ausnahmen zu beachten. Für weitere Informationen und Details wenden Sie sich bitte an einen Berater.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.