Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Neben der gesetzlichen Rente gibt es viele Optionen, mit denen Sie für Ihr Alter vorsorgen und sich gegen verschiedene Risiken absichern können. Bestimmte Versicherungen wirken sich sowohl positiv auf Ihr Vermögen als auch steuermindernd aus. Wir geben Ihnen in diesem Artikel einen kurzen Überblick, wie diese Vorsorgeprodukte in der Anspar- und Auszahlungsphase steuerlich behandelt werden und worauf Sie achten sollten.

Grundsätzlich können Sie fast alle Vorsorgeaufwendungen, also die Beiträge für verschiedene Versicherungen, steuerlich absetzen. Dabei ist zwischen Altersvorsorgeaufwendungen und sonstigen Vorsorgeaufwendungen zu unterscheiden. Vorsorgeaufwendungen fallen in der Steuererklärung unter die Sonderausgaben. Diese werden vom Gesamtbetrag Ihrer Einkünfte abgezogen und mindern das zu versteuernde Einkommen, also den Betrag, nach dem das Finanzamt Ihre Steuer berechnet.

Zu den Altersvorsorgeaufwendungen gehören die Beiträge zur gesetzlichen Rentenversicherung oder zur Basisrente. Daneben können Sie innerhalb bestimmter Höchstbeträge auch sonstige Vorsorgeaufwendungen steuerlich geltend machen. Hierzu zählen die Beiträge zur Kranken-, Pflege- und Arbeitslosenversicherung. Zudem umfassen die sonstigen Vorsorgeaufwendungen auch die Beiträge zur Kapitallebensversicherung, wenn Sie diese vor 2005 abgeschlossen haben. Ebenso werden die Aufwendungen für Ihre Risikoabsicherung, auch in Kombination mit einer Basisrente, vom Finanzamt anerkannt. Dazu gehören die Berufsunfähigkeitsversicherung, die Absicherung von Grundfähigkeiten und die Risikolebensversicherung. Bis zu den festgelegten Höchstgrenzen können Sie diese vollständig als Sonderausgaben in die Steuererklärung eintragen.

Wir haben Ihnen zum Thema Grundfähigkeitsversicherung ein Infopaket zusammengestellt. Dieses enthält alle wichtigen Informationen und Highlights rund um unsere Grundfähigkeitsversicherung übersichtlich zusammengefasst. Gerne lassen wir Ihnen das Paket per E-Mail zukommen.

Ich willige ein, dass ich künftig per elektronischer Post über Produkte und Services von der Canada Life Assurance Europe plc zu Werbezwecken oder Zufriedenheitsbefragungen kontaktiert werde. Für personalisierte E-Mails darf mein Nutzerverhalten ausgewertet werden. Diese Einwilligung gilt unabhängig davon, ob ein Vertrag besteht. Ich kann sie jederzeit formlos für die Zukunft widerrufen. Ein Abmeldelink ist am Ende jeder E-Mail enthalten. Weitere Informationen finden sich in den Datenschutzhinweisen.

Bei der Altersvorsorge werden die verschiedenen Produktarten steuerlich unterschiedlich behandelt.

Durch das Entlastungspaket der Bundesregierung können Sie seit 2023 Ihre Beiträge zur Basisrente bis zum Höchstbetrag absetzen. Das ergibt dieses Jahr einen Höchstbetrag von 27.565 € für Alleinstehende. Für Ehepaare oder eingetragene Lebenspartnerschaften ist er doppelt so hoch.

Wenn Sie Ihre private Rentenversicherung vor 2005 abgeschlossen haben, können Sie diese unter bestimmten Voraussetzungen ebenfalls in Ihrer Steuererklärung auflisten. Dabei können Sie als Angestellter bis zu 1.900 € als Sonderausgabe angeben. Für Selbstständige gilt mit 2.800 € ein höherer Betrag.

Nicht alle Beiträge für die Altersvorsorge lassen sich jedoch absetzen. Dazu zählen zum Beispiel Beiträge in private Rentenversicherungen, die Sie nach 2005 abgeschlossen haben. Auch die betriebliche Altersvorsorge (bAV) wird steuerlich anders behandelt, denn bei Einzahlungen in eine Direktversicherung oder Pensionskasse erhalten Versicherte oft eine steuerliche Förderung.

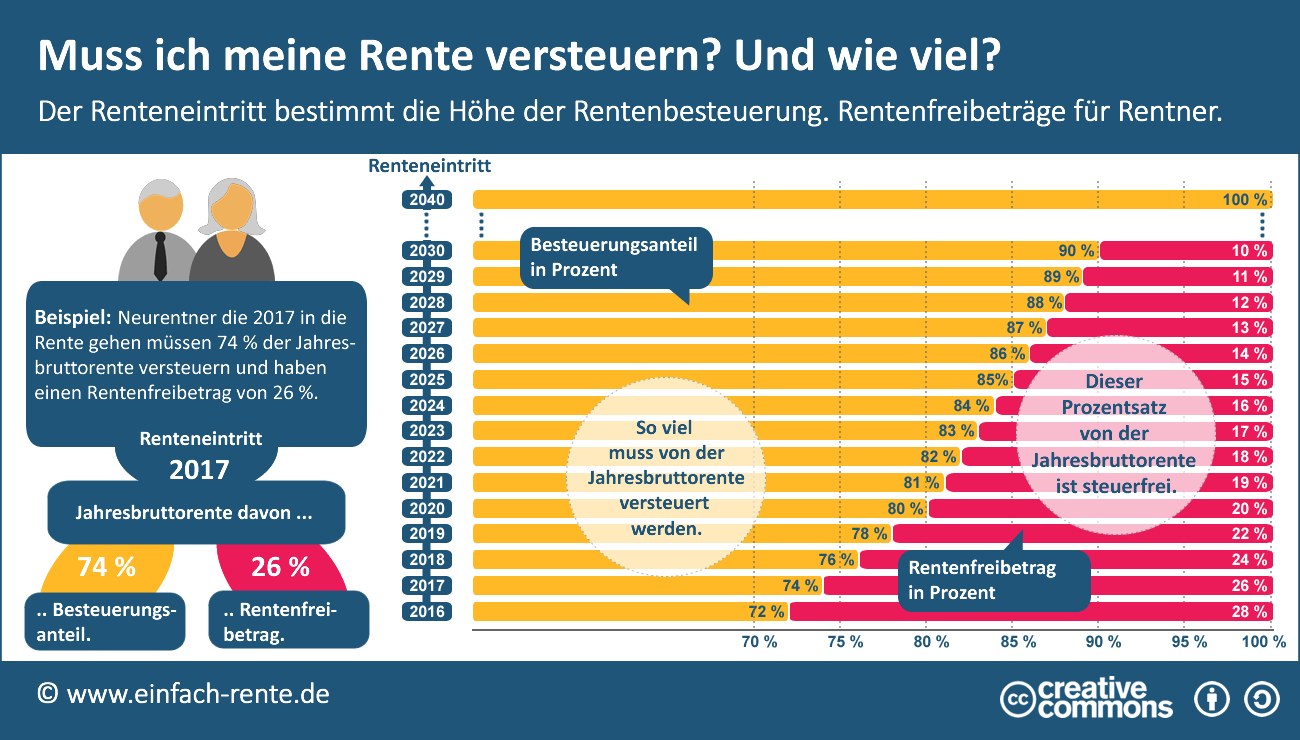

Mit dem Alterseinkünftegesetz greift das Prinzip der nachgelagerten Besteuerung. Das heißt: Sind die Beiträge zur Altersvorsorge in der Ansparphase als steuerlich abzugsfähig zu betrachten, so müssen jedoch die späteren Rentenleistungen in der Auszahlungsphase „nachgelagert“ besteuert werden.

Weitere Informationen zur Besteuerung von Rentenbezügen finden Sie hier.

Diese Beiträge sind von der Steuer absetzbar, da sie als Aufwendungen zur Vorsorge gelten, denn die Versicherungen zahlen nur im Todesfall, bei Berufsunfähigkeit oder beim Verlust von Grundfähigkeiten.

Auch für diese Vorsorgeaufwendungen gelten Höchstbeträge. Sozialversicherungspflichtig Angestellte können nur bis zu 1.900 € pro Jahr als sonstige Vorsorgeaufwendungen absetzen. Für Selbstständige und Freiberufler liegt der Höchstbetrag bei 2.800 €. Der Höchstbetrag ist allerdings oft schon von den Beiträgen zur Kranken- und Pflegeversicherung ausgeschöpft, da diese zur selben Kategorie zählen. Das gilt sowohl für gesetzlich als auch für privat Versicherte.

| Form der Altersvorsorge | Wie funktioniert die Besteuerung? | Relevanter Abschnitt der Steuererklärung | Maximal absetzbar (Single, Stand 2024) |

|---|---|---|---|

| Gesetzliche Rentenversicherung | In Ansparphase von der Steuer absetzbar, Besteuerung in Auszahlungsphase | Anlage Vorsorgeaufwand | 27.565 € |

| Rürup-Rente bzw. Basisrente | Steuervorteile in der Ansparphase, Besteuerung in Auszahlungsphase | Anlage Vorsorgeaufwand | 27.565 € |

| Riester-Rente | Steuervorteile bzw. Zulagen in der Ansparphase, nachgelagerte Besteuerung in Auszahlungsphase | Anlage AV | 2.100 € |

| Private Rentenversicherung | Als Sonderausgaben steuerlich absetzbar, wenn Vertrag vor 2005 geschlossen wurde, Kapitalauszahlungen sind unter bestimmten Voraussetzungen steuerfrei. | Anlage Vorsorgeaufwand | 1.900 € für Angestellte oder 2.800 € für Selbstständige (sofern noch nicht durch andere Sonderausgaben ausgeschöpft) |

| Risikolebensversicherung, Berufsunfähigkeitsversicherung, Grundfähigkeitsversicherung | Als Sonderausgaben steuerlich absetzbar, in der Leistungsphase erfolgt eine Ertragsanteilbesteuerung (Ausnahme: Risikolebensversicherung) | Anlage Vorsorgeaufwand | 1.900 € für Angestellte oder 2.800 € für Selbstständige (sofern noch nicht durch andere Sonderausgaben ausgeschöpft) |

Quelle: https://www.transparent-beraten.de/altersvorsorge/steuer/

In Ihrer Steuererklärung tragen Sie die Angaben in der Anlage Vorsorgeaufwand oder Anlage AV ein. Auf Seite 1 finden Sie die verschiedenen Formen der Altersvorsorge wie die gesetzliche Rentenversicherung und Rürup-Verträge. In der Regel addieren Sie Ihre geleisteten Jahresbeiträge und tragen diese in die entsprechende Zeile ein.

Auf Seite 3 der Anlage geben Sie Vorsorgeaufwendungen zur Risikoabsicherung an.

Wichtig ist, dass Sie dem Finanzamt alle notwendigen Nachweise vorlegen können. Auch da haben Sie gar nicht so viel zu tun, denn den Nachweis über Ihre Beiträge zur gesetzlichen Rentenversicherung meldet Ihr Arbeitgeber automatisch mit Ihrer Lohnsteuerbescheinigung. Bei einer Basisrente sind die Versicherer verpflichtet, Ihnen eine Bescheinigung über Ihre Beitragszahlungen zu senden. Nur für weitere Verträge wie eine BU oder eine Grundfähigkeitsversicherung müssen Sie die Belege sammeln und bei Bedarf dem Finanzamt vorzeigen können. Das Sammeln zahlt sich auf jeden Fall aus.

Versicherungen sind sinnvoll, um fürs Alter vorzusorgen oder sich gegen diverse Risiken abzusichern. Dabei summieren sich die Kosten schnell. Die gute Nachricht: Einige Versicherungen werden steuerlich begünstigt oder können in der Steuererklärung als Sonderausgaben geltend gemacht werden.

Besonders Selbstständige können sich eine lebenslange Rente aufbauen, indem sie die Chancen der Kapitalmärkte nutzen und gleichzeitig von Steuervorteilen profitieren. Dazu können sie die gezahlten Beiträge zur Basis- oder Riester-Rente als Sonderausgaben absetzen. Außerdem wichtig: Die abzugsfähigen Beträge werden bei der Basisrente jedes Jahr nach oben angepasst. Überlegen Sie deshalb, Ihre Einzahlungen entsprechend anzugleichen. So sparen Sie zweifach – zum einen Steuern und zum anderen für Ihre Altersvorsorge.

Verzichten Sie jedoch in keinem Fall auf eine gute Beratung. Wie Sie sich am besten auf das Beratungsgespräch vorbereiten, erfahren Sie hier: Magazin-Zukunftssicher.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.

{kind=link}