Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Einen sorgenfreien Ruhestand – das wünschen wir uns alle. Wir wissen aber auch, dass die gesetzliche Rente dafür allein nicht mehr ausreicht. Deshalb sollten Sie selbst aktiv werden. Mit einer betrieblichen Altersvorsorge (bAV) haben Sie bereits einen großen Schritt in die richtige Richtung getan. Das Schöne daran: Ihr Arbeitgeber unterstützt Sie bei Ihrem Ziel. Durch die Finanzierung aus dem Bruttolohn schmerzen die Beiträge kaum im Portemonnaie.

Das neue Jahr bringt im Bereich der betrieblichen Altersvorsorge einige Änderungen mit sich. Deshalb sollten Sie Ihren bestehenden Vertrag überprüfen und bei Bedarf anpassen, damit Sie das Optimum für Ihre Betriebsrente herausholen.

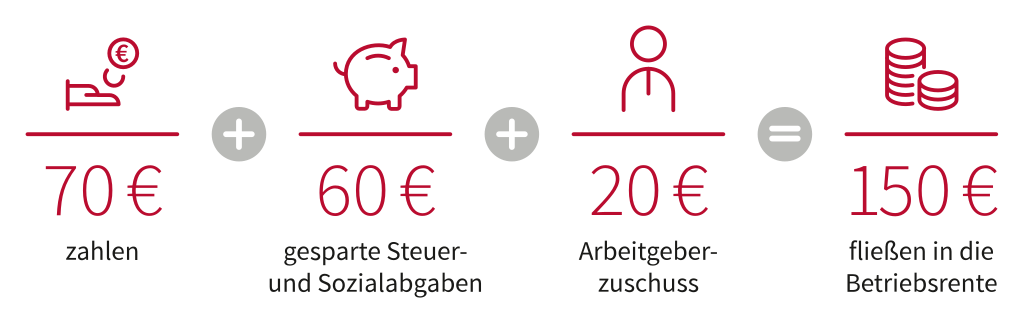

Bis zu einem bestimmten Betrag sind die Beiträge zu Ihrer betrieblichen Altersvorsorge steuer- und/oder sozialversicherungsfrei. Das bedeutet: Sie können einen Teil Ihres Bruttolohns direkt in Ihre betriebliche Altersvorsorge einzahlen. Dabei müssen Sie beispielsweise keine Abgaben für die Kranken- oder Rentenversicherung leisten. Konkret sind Beiträge zur Betriebsrente wie folgt staatlich gefördert:

Überprüfen Sie Ihre betriebliche Altersvorsorge und schauen Sie, wie hoch Ihre monatlichen Beiträge sind. Diese Information finden Sie normalerweise auf Ihrer Entgeltabrechnung. Sollten Ihre Beiträge unter der Beitragsbemessungsgrenze liegen, können Sie Ihre Betriebsrente mit geringem finanziellem Aufwand optimieren.

Für den Fall, dass Ihr bAV-Vertrag nicht jährlich automatisch an die Beitragsbemessungsgrenze angepasst wird, können Sie Ihre Beiträge trotzdem erhöhen. Auch mit einer Zuzahlung können Sie Ihre Betriebsrente aufbessern, um die Förderung vollumfänglich auszuschöpfen. Dazu könnten Sie beispielsweise Sonderzahlungen oder eine Gehaltserhöhung nutzen. So können Sie Ihre Betriebsrente noch einmal richtig pushen.

Eins ist sicher: Die bis zur Beendigung des Arbeitsverhältnisses angesparte bAV-Anwartschaft bleibt Ihnen zum Rentenbeginn grundsätzlich erhalten! Sie können auch weiterhin mit der Unterstützung Ihres neuen Arbeitsgebers fürs Alter vorsorgen. Sollten Sie eine Direktversicherung – der meistgenutzte Durchführungsweg in der betrieblichen Altersvorsorge – durch Entgeltumwandlung besparen, bieten sich 3 Möglichkeiten beim Jobwechsel:

Wenn Sie keine Direktversicherung haben, sondern einen Vertrag in den Durchführungswegen Pensionskasse oder Pensionsfonds, sind die genannten Möglichkeiten grundsätzlich ebenfalls machbar. Für Details und den genauen Ablauf sprechen Sie am besten direkt mit Ihrem Arbeitgeber.

Weitere Informationen zu dem Thema haben wir Ihnen im Artikel „Neuer Job: Was passiert mit meiner betrieblichen Altersvorsorge?“ aufbereitet.

Prüfen Sie neben den genannten Punkten, ob Ihr Arbeitgeber Ihre betriebliche Altersvorsorge bereits bezuschusst. Wenn nicht, sprechen Sie Ihn direkt darauf an, denn er ist verpflichtet, alle bestehenden Entgeltumwandlungen zu bezuschussen, soweit er dadurch Sozialabgaben einspart. Das bedeutet: Er muss mindestens 15 % auf den umgewandelten Betrag, also Ihren monatlichen Beitrag, dazugeben.

Wenn Sie noch mehr Informationen benötigen oder eine betriebliche Altersvorsorge abschließen möchten, wenden Sie sich am besten direkt an die Personalabteilung Ihres Unternehmens. So können Sie bald loslegen und ein finanzielles Polster aufbauen – für einen sorgenfreien Ruhestand.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.