Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Sie erwarten Nachwuchs? Sicherlich steht Ihnen die Vorfreude ins Gesicht geschrieben – gefühlt könnten Sie die ganze Welt umarmen. Für Sie beginnt jetzt die Zeit des Nestbauens. Wussten Sie, dass sich circa jeder fünfte Erwerbstätige mit Kind unter 3 Jahren in Elternzeit befindet? 1

In dieser Zeit stellen sich vor allem praktische Fragen, wie zum Beispiel: „Wie soll das Kinderzimmer eingerichtet sein?“ oder „Welcher Kinderwagen eignet sich am besten?“. Doch auch finanzielle Fragen rücken in den Vordergrund. Es sind Entscheidungen zu treffen wie: „Sollten mein Partner und ich die Steuerklasse wechseln?“ oder „Beantragen wir Elterngeld und Elterngeld plus?“.

Bei all den Veränderungen, die in nächster Zeit auf Sie zukommen, sollten Sie auch an Ihre betriebliche Altersvorsorge (bAV) denken. Wir zeigen Ihnen, was Sie während der Elternzeit beachten müssen und welche Möglichkeiten Ihnen offenstehen.

Während der Elternzeit können Sie Elterngeld sowie Elterngeld plus erhalten, vorausgesetzt, Sie stellen einen Antrag. Die Höhe des Elterngeldes richtet sich nach dem durchschnittlichen Monatseinkommen der letzten 12 Monate vor der Geburt Ihres Kindes. Dabei wird auf das steuerpflichtige Einkommen abgestellt. Steuerfreie Leistungen, wie zum Beispiel Beiträge zur bAV mittels Entgeltumwandlung, zählen nicht dazu.

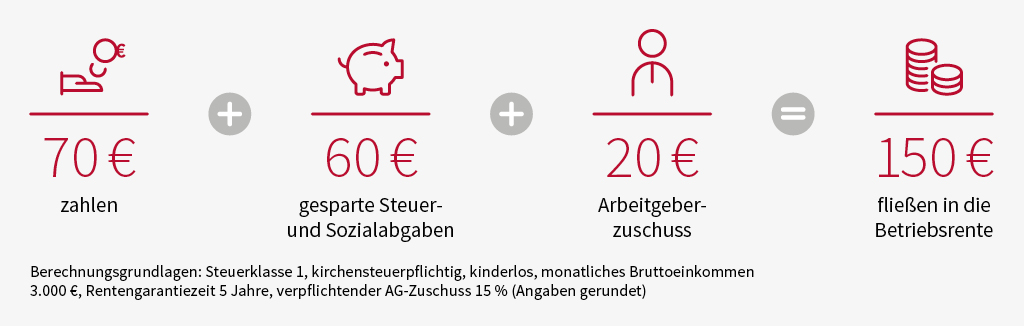

Die Entgeltumwandlung ist eine kluge Sache: Dabei werden Teile Ihres Bruttogehalts für den Aufbau einer Betriebsrente verwendet. Die einfachste Möglichkeit ist die Direktversicherung. Der Betrag wird Ihrem Bruttogehalt entnommen, sodass bis zu einer bestimmten Höchstgrenze keine Steuern und Sozialabgaben anfallen. Das ist die sogenannte Entgeltumwandlung.

Und das Beste: Ihr Arbeitgeber ist verpflichtet, Ihnen mindestens 15 % zu Ihrem Beitrag dazuzugeben. Dadurch wird die Direktversicherung noch effektiver.

Während des Mutterschutzes (6 Wochen vor und 8 Wochen bzw. 12 Wochen bei Mehrlingsgeburten nach der Entbindung) brauchen Sie nicht zu arbeiten. In dieser Zeit erhalten Sie das Mutterschaftsgeld. Dabei handelt es sich um eine steuer- und sozialversicherungsfreie Lohnersatzleistung und nicht um eine Entgeltform. Ihre Entgeltumwandlung sowie der Arbeitgeberzuschuss ruhen daher.

Die Direktversicherung wird während dieser Zeit beitragsfrei gestellt. Sofern Ihr Arbeitgeber einen Beitrag unabhängig von einer Entgeltumwandlung zahlt, ist dessen Weiterzahlung von den getroffenen Regelungen (z. B. in einer Versorgungsordnung) abhängig. Fragen Sie am besten gleich nach, wenn es einen reinen Arbeitgeberbeitrag zur bAV bei Ihnen gibt.

Nach dem Mutterschutz können Sie bis zu 3 Jahre in Elternzeit gehen. Wenn Sie nebenbei in Teilzeit arbeiten, erhalten Sie Ihr Gehalt, aber an Ihre reduzierte Arbeitszeit angepasst. Sowohl die Entgeltumwandlung als auch die Unterstützung durch den Arbeitgeber können Sie in diesem Fall einfach fortführen. Es ist Ihre Entscheidung, ob Sie den Beitrag in derselben Höhe weiterzahlen oder ihn verringern wollen.

Bleiben Sie während der Elternzeit zu Hause, erhalten Sie in diesem Zeitraum auch kein Gehalt. Ihre Entgeltumwandlung sowie die Leistung von Arbeitgeberzuschüssen ruhen. Der Direktversicherungsvertrag wird in dieser Zeit beitragsfrei gestellt.

Sie können die Direktversicherung während des Mutterschutzes und der Elternzeit mit eigenen Beiträgen fortführen. Das bedeutet für Sie, dass die Fortzahlung aus Ihrem Privatvermögen erfolgt. Das ist sinnvoll, um einen weiteren Aufbau Ihrer Altersvorsorge zu ermöglichen, denn weniger gezahlte Beiträge bedeuten auch weniger Betriebsrente aus der Direktversicherung.

Eine private Fortführung ist empfehlenswert, wenn Sie den Fall der Berufsunfähigkeit im Vertrag abgesichert haben. Hier ist auf einen möglichen Mindestbeitrag zu achten. Fragen Sie dazu bei Ihrer Versicherung nach.

Haben Sie keine Beiträge zu Ihrer Direktversicherung während der Elternzeit gezahlt, kann eine Lücke für Ihre Altersvorsorge entstehen. Sie können die fehlenden Beiträge daher bis Ende des Jahres nach der Elternzeit unter bestimmten Voraussetzungen steuerfrei nachholen. Auf diese Weise bleibt Ihnen Ihre Betriebsrente in voller Höhe erhalten. Weitere Informationen dazu können Sie hier nachlesen.

Irgendwann ist jede Elternzeit auch wieder vorbei. Für Ihre Direktversicherung ergeben sich dann folgende Möglichkeiten:

Wollen Sie die Direktversicherung nach einer Beitragsfreistellung während der Elternzeit wieder aufnehmen, ist das innerhalb einer bestimmten Frist zu denselben Konditionen möglich. Ist in der Direktversicherung das Risiko einer Berufsunfähigkeit mit abgesichert, könnte eine erneute Gesundheitsprüfung notwendig sein. Für beides gibt es bei den Versicherern unterschiedliche Vorgehensweisen. Bei Fragen hierzu wenden Sie sich gerne an Ihre Versicherung.

Wie Sie sehen, gibt es Einiges zu beachten, wenn Sie in Elternzeit gehen und eine Direktversicherung abgeschlossen haben. Für Fragen bezüglich Ihrer konkreten Situation wenden Sie sich an Ihren Finanzberater oder an Ihre Versicherung.

Bestimmt liegt Ihnen der Vermögensaufbau Ihres Kindes ebenfalls sehr stark am Herzen. Hier können Sie nachlesen, wie Sie Ihrem Schützling einen guten finanziellen Start ins Leben ermöglichen.

Gut, dass Sie an Ihre betriebliche Altersvorsorge gedacht haben. Wussten Sie schon, dass Sie sich und Ihre Familie auch für den Fall einer schweren Krankheit finanziell absichern können? Mehr dazu erfahren Sie in unserem Webinar.

Ich willige ein, dass ich künftig per elektronischer Post über Produkte und Services von der Canada Life Assurance Europe plc zu Werbezwecken oder Zufriedenheitsbefragungen kontaktiert werde. Für personalisierte E-Mails darf mein Nutzerverhalten ausgewertet werden. Diese Einwilligung gilt unabhängig davon, ob ein Vertrag besteht. Ich kann sie jederzeit formlos für die Zukunft widerrufen. Ein Abmeldelink ist am Ende jeder E-Mail enthalten. Weitere Informationen finden sich in den Datenschutzhinweisen.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.