Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Das eigene Auto ist eine große Anschaffung. Wer sich in Deutschland 2022 für einen Neuwagen entschied, zahlte für diesen durchschnittlich 43.530 €.1 Den meisten ist klar: Nach der Anschaffung kommt eine Voll- oder Teilkaskoversicherung fürs Auto dazu. Gibt es nämlich einen Schadensfall, wird es schnell teuer. Beim Auto ist das ganz selbstverständlich. Man ist ja schließlich oft darauf angewiesen. Vorzusorgen, damit man im Fall der Fälle genug Geld hat, um das Auto wieder zum Laufen zu bringen, ist daher das A und O. Warum zögern dann so viele bei der Absicherung der eigenen Arbeitskraft?

In diesem Artikel zeigen wir Ihnen, wie viel Ihre Arbeitskraft wert ist, wie Sie sich absichern können und warum diese Absicherung noch viel wichtiger ist als Ihre Kfz-Versicherung.

Wie viel ist Ihre Arbeitskraft eigentlich wert? Die meisten von uns werden bis zum 67. Lebensjahr arbeiten. Über die Jahre kommt durch Ihr reguläres Gehalt eine Menge Geld zusammen. Mit folgender Formel können Sie grob ausrechnen, wie viel Ihre Arbeitskraft wert ist: Nehmen Sie Ihren Netto-Monatslohn, multiplizieren Sie diesen mit 12 und dann mit der Anzahl der Jahre bis zur Rente mit 67.

| Netto-Monatslohn | 2.590 € |

|---|---|

| x 12 Monate = | 31.080 € |

| x 37 Arbeitsjahre (bis 67 Jahre) | 1.149.960 € |

Und diese vereinfachte Rechnung berücksichtigt nicht, dass Ihr Gehalt im Normalfall in den Jahren bis zur Rente steigen wird! Ihre Arbeitskraft wird also häufig mehr als 1 Million € wert sein.

Mehr als Sie dachten? Es ist daher definitiv sinnvoll, sich mit der eigenen Absicherung auseinanderzusetzen. Denn wenn Ihnen etwas zustößt und Sie nicht mehr arbeiten können, bedeutet das einen erheblichen finanziellen Einschnitt. Nicht nur für Sie selbst, sondern auch für Ihre Familie.

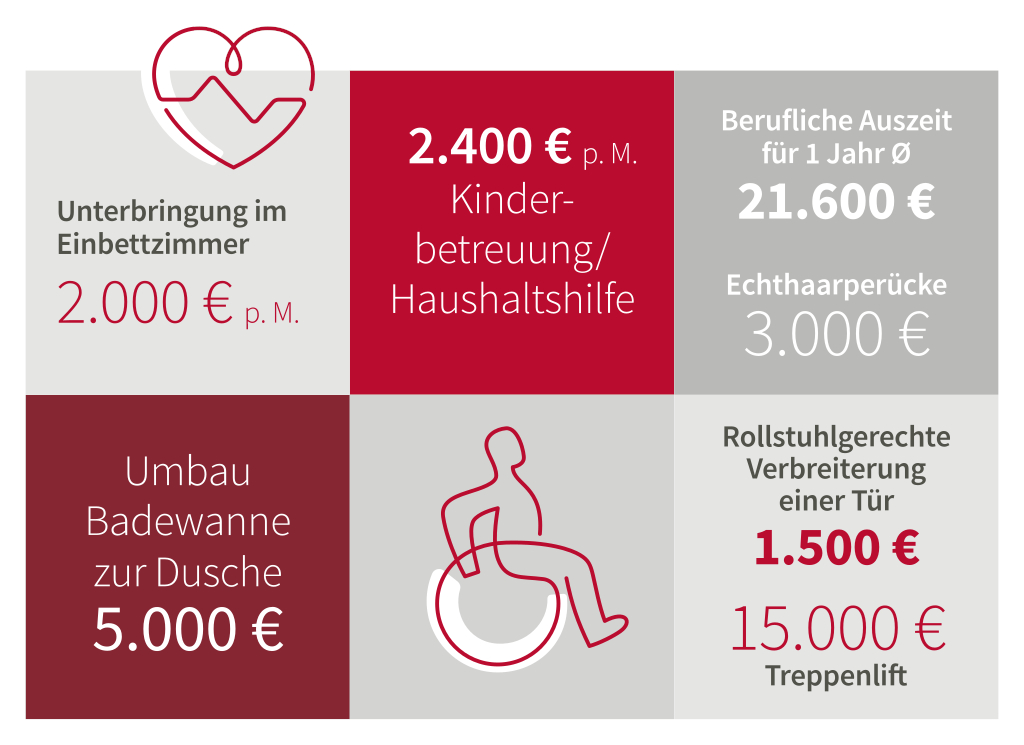

Oft steht Ihnen nicht nur weniger Einkommen zur Verfügung. Es können auch zusätzliche Kosten entstehen, an denen Sie sich selbst beteiligen müssen.

Zurück zum Auto: Jährlich werden nur rund 1,4 % aller Autos beschädigt, das ist circa jedes 25. Auto – und das inklusive aller Bagatellschäden.3 Und wie ist das bei der Arbeitskraft? Tatsächlich ist es so, dass jeder 4. Arbeitnehmer aus gesundheitlichen Gründen vorübergehend oder dauerhaft frühzeitig aus dem Berufsleben ausscheidet.4 Leider ist der Verlust der Arbeitskraft gar nicht so unwahrscheinlich. Umso wichtiger ist es, diese abzusichern und vorzusorgen.

Jeder Autofahrer in Deutschland ist gesetzlich verpflichtet, eine Kfz-Haftpflichtversicherung zu haben. Diese Absicherung greift, wenn Sie mit Ihrem Auto anderen einen Schaden zufügen. Schäden am eigenen Auto sind dadurch nicht gedeckt. Die meisten sichern deshalb das eigene Auto zusätzlich mit einer freiwilligen Teil- oder Vollkaskoversicherung ab.

Bei der Arbeitskraft ist es ähnlich: Auch hier lohnt es sich, selbst aktiv zu werden, von staatlicher Seite gibt es beim Verlust der Arbeitskraft nämlich nur die sogenannte Erwerbsminderungsrente. Dabei müssen Sie einiges beachten, denn die Erwerbsminderungsrente ist an verschiedene Bedingungen geknüpft. Außerdem reicht die Erwerbsminderungsrente nur selten, um Ihren Lebensstandard zu halten. Bei voller Erwerbsminderungsrente können Sie nämlich nur mit bis zu 30 % Ihres Bruttoeinkommens rechnen. Weitere Informationen zur staatlichen Unterstützung bei Erwerbsunfähigkeit finden Sie hier.

Zwei gute Möglichkeiten, mit denen Sie sich absichern können: eine Berufsunfähigkeitsversicherung und eine Dread Disease Versicherung. Bei der Berufsunfähigkeitsversicherung erhalten Sie bei Berufsunfähigkeit eine monatliche Auszahlung. Diese kann Ihr monatliches Gehalt ersetzen. Mit einer Dread Disease Versicherung erhalten Sie bei Eintritt bestimmter Krankheiten eine steuerfreie Einmalzahlung. Diese Versicherung kann Ihnen zum Beispiel dabei helfen, Zusatzkosten nach einer Erkrankung zu begleichen. Kombinieren Sie beide Versicherungsarten, haben Sie quasi einen Rundumschutz – fast wie bei einer Vollkaskoversicherung beim Auto. Die Monatsbeiträge für die Absicherung können fürs Auto und für Ihren eigenen Schutz ganz ähnlich sein.

In diesem Artikel finden Sie weitere Informationen und einen Überblick über die unterschiedlichen Versicherungen, mit denen Sie Ihr Einkommen absichern können.

Ihre lebenslange Arbeitskraft ist sehr viel wert. Sie sollten sich frühzeitig Gedanken machen, wie Sie sich möglichst umfassend absichern können. Dinge wie das Auto sichern wir oft ganz selbstverständlich ab und vergessen, wie wichtig die Vorsorge beim Thema Arbeitskraftabsicherung ist. Gerade hier ist die Wahrscheinlichkeit hoch, dass Sie die Absicherung irgendwann in Anspruch nehmen werden.

Sie wollen aktiv werden und sich absichern? Sprechen Sie Ihren Versicherungsberater an. Welche Fragen sich im Vorfeld des Beratungsgesprächs am besten stellen sollten, erfahren Sie hier.

1 https://www.dat.de/

2 https://www.absolventa.de/

3 Statistisches Bundesamt, 2022; GDV, 2022; Kraftfahrtbund, 2022

4 Deutsche Aktuarvereinigung 12/2018

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.