Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

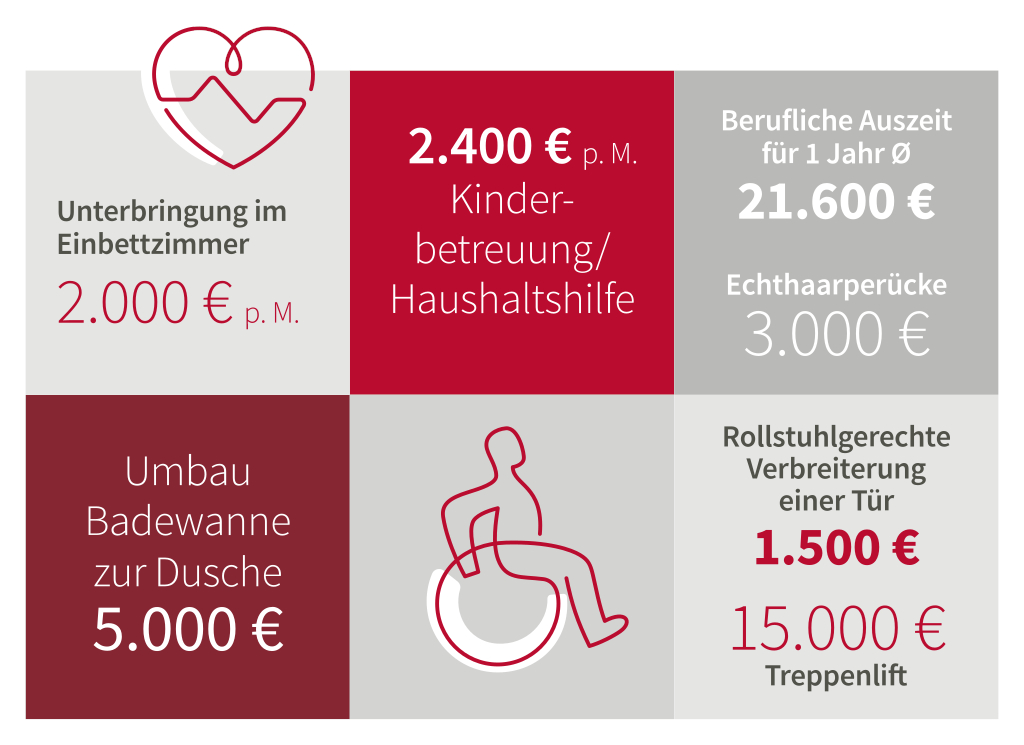

Schwere Krankheiten wie Herzinfarkt, Schlaganfall oder Krebs begegnen uns immer wieder. Stets sind sie verbunden mit der Hoffnung, dass es einen selbst nicht trifft, und wenn doch, sind bei einer schweren Erkrankung finanzielle Sorgen das Letzte, an das man denken möchte.

Ein gesunder Lebensstil kann das Risiko, schwer zu erkranken, senken, aber eine gewisse Gefahr bleibt. Allein im letzten Jahr erkrankten in Deutschland circa 1 Million Menschen an Herzinfarkt, Schlaganfall oder Krebs.1 Neben körperlichen und psychischen Belastungen kann eine schwere Krankheit auch zu einer großen finanziellen Herausforderung werden: Plötzlich bedarf es teurer Medikamente oder Umbaumaßnahmen in den eigenen vier Wänden. In den meisten Fällen übernimmt die gesetzliche Krankenkasse diese Kosten nicht komplett.

Eine zusätzliche Absicherung, die sogenannte Dread Disease Versicherung, schützt Sie vor den finanziellen Folgen einer schweren Krankheit. Im folgenden Artikel zeigen wir Ihnen auf, welche Kriterien Sie beim Abschluss einer solchen Versicherung besonders beachten sollten.

Mit einer Dread Disease Versicherung bekommen Sie bei Eintritt einer bedingungsgemäß definierten schweren Krankheit eine einmalige, vertraglich vereinbarte Versicherungssumme ausgezahlt. Diese Summe hilft Ihnen und Ihren Angehörigen, Krankheitskosten abzudecken. Was als „schwere Krankheit“ definiert wird, ist von Versicherer zu Versicherer unterschiedlich und in den Vertragsunterlagen festgelegt. Nach Vertragsabschluss zahlen Sie der Versicherungsgesellschaft einen monatlichen Beitrag.

Welche Kriterien sind bei der Auswahl besonders wichtig?

Eine Dread Disease Versicherung können Sie auch für wenig Geld abschließen. Schon mit einem geringen monatlichen Beitrag ab 10 € ist es möglich, dass Sie sich und Ihre Familie finanziell absichern. Ein anfangs günstiger Beitrag nützt Ihnen jedoch wenig, wenn er jährlich immer mehr ansteigt. Eine Beitragsgarantie gibt Ihnen beim Abschluss Planungssicherheit. Beiträge und Versicherungssumme bleiben gleich, es sei denn, Sie wünschen eine Anpassung. Hilfreich ist auch eine Sonderregelung bei Berufsunfähigkeit: Dabei übernimmt das Versicherungsunternehmen Ihre Beitragszahlungen, wenn Sie längerfristig berufsunfähig sind.

Mit einer Dread Disease Versicherung können Sie oft Ihre ganze Familie absichern, ein Vertrag für alle. Falls Sie schon Nachwuchs haben oder eine Familie planen: Im besten Fall beinhaltet Ihre Dread Disease Versicherung eine Mitversicherung von Kindern bis zum 18. Lebensjahr. Liegt eine Kindergeldberechtigung vor, sollte diese bis zum 25. Lebensjahr der Kinder greifen. Ob es Ihr leibliches Kind ist oder nicht, sollte hierbei egal sein. Auch wenn Sie bei Vertragsabschluss noch keine Kinder haben, sollte die Mitversicherung diese später dann automatisch mitversichern. Nach Ablauf der automatischen Mitversicherung von Kindern zahlt sich eine sogenannte Kinderanschlussoption aus: Dabei kann das Kind mit einer vereinfachten Gesundheitsprüfung in einen eigenen Vertrag wechseln. Einen eigenständigen Vertrag für Ihr Kind abzuschließen, kann sich unter bestimmten Umständen auch lohnen.

Ganz wichtig ist bei der Auswahl der Versicherung, dass Sie prüfen, welche Krankheiten von dem Versicherer als „schwere Krankheiten“ definiert sind. Je umfangreicher der Katalog abgedeckter Krankheiten ist, desto besser. Manchmal gibt es auch einen erweiterten Krankheitenkatalog, den Sie auf Wunsch zusätzlich abschließen können. Natürlich muss der Versicherungsschutz auch von Dauer sein: Ihre Absicherung sollte Sie bis ins hohe Alter schützen und auch dann weiter bestehen, wenn Sie ins Ausland ziehen.

Eine Dread Disease Versicherung ist immer mit einer Gesundheitsprüfung verbunden. Achten Sie darauf, dass diese unkompliziert und ohne großen Aufwand zu erledigen ist. Die Gesundheitsfragenformulare unterscheiden sich von Anbieter zu Anbieter. Zeit sparen können Sie, wenn der Versicherer ein verkürztes Abfrageformular bietet oder die Gesundheitsprüfung telefonisch oder online abläuft. Obwohl die Abfrage nicht weh tut und häufig schnell geht, sollten Sie darauf achten, dass es eine einmalige Gesundheitsprüfung gibt. Wenn Sie Ihren Vertrag anpassen, verzichtet ein guter Versicherer auf eine erneute Risikoprüfung.

Wichtig: Antworten Sie bei der Gesundheitsprüfung wahrheitsgemäß und verschweigen Sie keine Vorerkrankungen. Es ist gut, wenn Sie Ihre Versicherung so früh und gesund wie möglich abschließen, aber nicht jede Vorerkrankung ist ein Ausschlusskriterium. Auch das ist bei den Versicherern unterschiedlich geregelt.

Woher sollen Sie wissen, wie Ihr Leben in ein paar Jahren aussieht? Daher ist es wichtig, dass Ihre Dread Disease Versicherung flexibel ist. Eine Nachversicherungsgarantie erlaubt Ihnen, Ihre Versicherungssumme ohne erneute Risikoprüfung anzupassen. Die Nachversicherungsgarantie kann an bestimmte Ereignisse wie Heirat oder Familienzuwachs gebunden sein. Es gibt aber bei manchen Angeboten zusätzlich auch eine ereignisunabhängige Nachversicherungsgarantie. Damit können Sie Ihre Versicherungssumme zu bestimmten Stichtagen nach Versicherungsbeginn ohne erneute Risikoprüfung anpassen. Achten Sie auch darauf, dass Sie Ihre Vertragslaufzeit und Ihre Beiträge zum Beispiel mithilfe einer dynamischen Erhöhung angleichen können. Schließlich können Sie auch prüfen, ob der Versicherer eine einfache Kombination aus Dread Disease Versicherung und Berufsunfähigkeitsversicherung anbietet. Damit bekommen Sie einen Rundumschutz, wenn Sie wegen einer Erkrankung langfristig berufsunfähig werden sollten.

Die Versicherungssumme aus einer Dread Disease Versicherung erhalten Sie als steuerfreie Einmalzahlung. Nur Sie entscheiden, wie Sie das Geld nutzen. Damit Sie sich im Fall der Fälle keine Gedanken über die Auszahlung machen müssen, können Sie bei Ihrem Vermittler nachfragen, welche Erfahrungen er mit bestimmten Versicherern im Leistungsfall gemacht hat. Ein weiterer Aspekt, in dem sich die Angebote auf dem Markt unterscheiden, ist: Normalerweise deckt eine Dread Disease Versicherung nur einmalig den Eintritt einer schweren Krankheit. Es gibt aber auch die Möglichkeit, dass Ihre Absicherung für eine zweite Erkrankung gilt.

Wie Sie sehen, gibt es einige Aspekte, die Ihnen bei der Wahl einer Dread Disease Versicherung helfen können. Eine persönliche Beratung ist dennoch sehr hilfreich und empfehlenswert. Eine Dread Disease Versicherung ist nur eine Möglichkeit, sich und seine Familie bei Einkommensverlust abzusichern. Hier finden Sie eine Übersicht mit weiteren Möglichkeiten.

1 https://www.krebsdaten.de/, Krebsbericht:2021; Deutsche Herzstiftung, Jahresbericht 2019; Stiftung Deutsche Schlaganfall-Hilfe, Jahresbericht 2019

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.