Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Viele Menschen besitzen bereits eine Unfallversicherung. Sie kostet nicht viel, ist schnell abgeschlossen und vermittelt das Gefühl, für den Ernstfall gut abgesichert zu sein. Wenn also ein Unfall passiert, scheint zumindest finanziell alles im Lot. Da stellt sich schnell die Frage: Wenn ich doch eine Unfallversicherung habe, brauche ich dann wirklich noch eine Berufsunfähigkeitsversicherung (BU)? Und, wenn ja, warum?

Ein klarer Blick auf beide Versicherungen hilft. Sie schützen in unterschiedlichen Situationen. Wenn Sie wissen, was die Unfallversicherung leistet und wofür die Berufsunfähigkeitsversicherung da ist, erkennen Sie schnell ihre Stärken und sehen, wo eventuell noch Lücken bleiben.

Versicherungen sollen uns in unvorhersehbaren Situationen schützen. Je nach Versicherungsart oder Produkt leisten sie in unterschiedlichen Fällen.

Die Unfallversicherung greift, wenn Sie durch einen Unfall – also ein plötzliches, von außen kommendes Ereignis – dauerhaft körperlich eingeschränkt sind. Sie unterstützt Sie finanziell etwa dann, wenn ein Glied (beispielsweise ein Finger, Arm oder Bein) verloren geht, eine bleibende Behinderung zurückbleibt oder teure Umbauten und Rehamaßnahmen nötig werden. Wichtig dabei: Krankheit zählt in der Regel nicht.

Die BU setzt einen anderen Schwerpunkt. Sie sichert Ihre Arbeitskraft ab. Das heißt: Wenn Sie krank werden oder durch einen Unfall Ihren bisherigen Beruf nicht mehr oder nur noch eingeschränkt ausüben können, springt diese Absicherung ein. Es geht hier nicht nur um körperliche Schäden, sondern um die Fähigkeit, den Beruf weiter auszuüben und damit das regelmäßige Einkommen und die Lebensgrundlage zu sichern.

Eine Unfallversicherung kann hilfreich sein, insbesondere, wenn Ihr Alltag oder Ihre Freizeitgestaltung ein erhöhtes Unfallrisiko mitbringt. Sie ist oft günstiger und deckt klare Unfallszenarien ab. Die einmalige Auszahlung kann in einer akuten Situation finanziell entlasten.

Langfristige Einkommensausfälle, etwa durch eine länger andauernde Arbeitsunfähigkeit, deckt sie jedoch nicht ab. Genau hier setzt eine BU an: Egal ob bei einer psychischen Belastung, chronischen Erkrankung oder einem Unfall – wenn Sie Ihren Beruf nicht mehr ausüben können, sichert die BU eine monatliche Rente ab. Damit sorgt sie dafür, dass Sie auch bei langanhaltendem Ausfall nicht Ihren Lebensstandard verlieren. Insofern ist sie für viele Erwerbstätige die zentrale Absicherung und ein wichtiger Baustein im persönlichen Versicherungsportfolio.

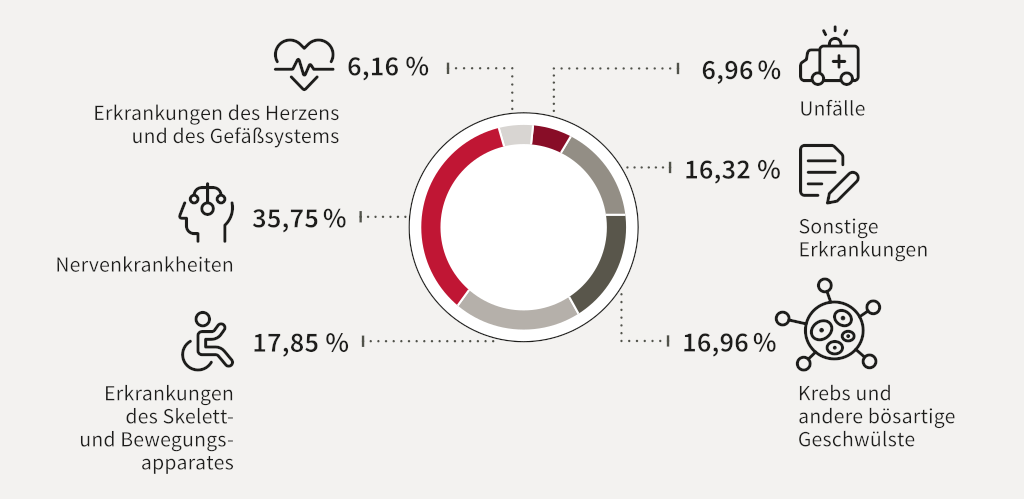

Statistiken zeigen: Berufsunfähigkeit tritt wesentlich häufiger durch Krankheiten als durch Unfälle ein. Wer sich ausschließlich auf eine Unfallversicherung verlässt, riskiert daher, im Ernstfall ohne ausreichende finanzielle Absicherung dazustehen. Eine Unfallversicherung ersetzt nicht den Wert Ihrer Arbeitskraft – und damit auch nicht Ihr Einkommen.

In vielen Fällen ist eine Kombination sinnvoll: Die Unfallversicherung kann als ergänzender Schutz dienen, insbesondere wenn durch Beruf oder Freizeit ein hohes Unfallrisiko besteht. Gleichzeitig bleibt die BU-Versicherung die Hauptabsicherung, denn sie deckt die größere Bandbreite an Risiken ab. Wer sich in beiden Bereichen gut aufstellt, minimiert das Risiko, im Ernstfall ohne ausreichende Absicherung dazustehen.

Im Überblick

| Kriterium | Unfallversicherung | Berufsunfähigkeitsversicherung |

|---|---|---|

| Was ist versichert? | Dauerhafte körperliche Schäden durch einen Unfall | Verlust der Arbeitskraft durch Krankheit oder Unfall |

| Auslöser | Nur ein klar definierter Unfall | Krankheit, psychische Belastung oder Unfall |

| Art der Leistung | Meist Einmalzahlung, teilweise Zusatzleistungen | Monatliche Rente zur Sicherung des Einkommens |

| Relevanz im Alltag | Sinnvoll bei erhöhtem Unfallrisiko | Zentrale Absicherung für fast alle Erwerbstätigen |

| Typische Schwäche | Keine Leistung bei Krankheit | Gesundheitsprüfung kann anspruchsvoll sein |

Welche Absicherung am besten zu Ihnen passt und Ihr Versicherungsportfolio sinnvoll ergänzt, hängt immer von Ihrer persönlichen Situation ab. Wie abhängig sind Sie von Ihrem Einkommen? Welche gesundheitlichen Risiken bestehen? Wie sieht Ihr beruflicher Alltag aus? Diese Fragen lassen sich selten pauschal beantworten.

Deshalb lohnt es sich, das Gespräch mit einem unabhängigen Experten zu suchen. Ein neutraler Blick hilft dabei, die eigene Situation realistisch einzuschätzen, passende Tarife zu vergleichen und eine Kombination zu finden, die verlässlich schützt. Wie so ein Gespräch abläuft, erfahren Sie hier.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.