Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Mit der betrieblichen Altersvorsorge ergänzen Sie Ihre gesetzliche Rente optimal. Dabei zahlt Ihr Arbeitgeber einen Teil Ihres Bruttogehalts in einen bAV-Vertrag ein – das ist die sogenannte Entgeltumwandlung. Der Vorteil: Da der Beitrag direkt von Ihrem Bruttogehalt abgezogen wird, fließt er ohne Steuer- und Sozialabgaben in die Betriebsrente. Den verwendeten Beitrag werden Sie kaum in Ihrem Nettogehalt vermissen. Auf diese Weise können Sie ohne großen Aufwand einen höheren Betrag zum Aufbau Ihrer Altersvorsorge nutzen.

Der Gesetzgeber fördert die betriebliche Altersvorsorge nicht nur durch Ersparnisse bei den Steuer- und Sozialabgaben. Denn aufgrund des Betriebsrentenstärkungsgesetzes (BRSG) muss Ihr Arbeitgeber spätestens ab Januar 2022 auch 15 % Zuschuss zur Entgeltumwandlung dazugeben. Das heißt: Sie stecken von Ihrem eigenen Gehalt einen bestimmten Betrag in ihre betriebliche Altersvorsorge. Von diesem Betrag muss das Unternehmen 15 % an Zuschuss leisten.

Aber Achtung! Diese Zuschusspflicht gilt nur, wenn Ihr Arbeitgeber Beiträge zur Sozialversicherung aufgrund Ihrer Entgeltumwandlung spart. Ein Beispiel: Sie wandeln Entgelt oberhalb der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (West: 2024: 302 €) um. Dann liegt keine Ersparnis der Sozialabgaben vor und Ihr Arbeitgeber muss in diesem Fall keinen Zuschuss zahlen.

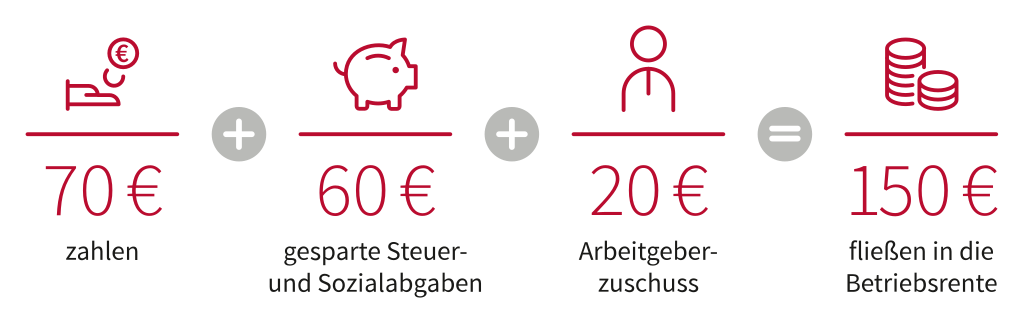

Berechnungsgrundlagen: Steuerklasse 1, kirchensteuerpflichtig, kinderlos, monatliches Bruttoeinkommen 3.000 €, verpflichtender AG-Zuschuss 15 % (Angaben gerundet).

Das Beispiel zeigt eine Entgeltumwandlung von 130 € brutto. Der Nettoaufwand liegt nur bei 70 € netto für Sie als Arbeitnehmer – und das, obwohl Sie insgesamt 150 € für die Betriebsrente sparen. Dies ergibt sich aus der Ersparnis an Steuer- und Sozialabgaben von 60 € und dem Arbeitgeberzuschuss von 20 € (15 % auf 130 €). Je höher Ihre individuelle Entgeltumwandlung ist, desto höher fällt natürlich auch der Zuschuss durch Ihren Arbeitgeber aus. Es lohnt sich also!

Wenn Sie noch keine betriebliche Altersvorsorge haben: Sprechen Sie Ihre Personalabteilung an und fragen Sie nach den Möglichkeiten in Ihrem Unternehmen. Ihr Arbeitgeber gibt Ihnen auf jeden Fall etwas dazu!

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.