Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Im Jahr 2022 gab es laut Statistischem Bundesamt circa 3,9 Millionen selbstständig Erwerbstätige.1 Selbstständigkeit bedeutet unternehmerische Freiheit mit guten Chancen auf berufliche Entfaltung und ökonomischen Erfolg. Es ist schön, sein eigener Chef zu sein. Für diese Freiheit nehmen viele Selbstständige kalkulierbare Risiken gerne in Kauf – wie schwankende Einkünfte oder ungleichmäßige Kapazitätsauslastung. Was aber passiert, wenn man krankheitsbedingt für einen längeren Zeitraum ausfällt? Dann kann es passieren, dass zur Sorge um die eigene Gesundheit noch die um die wirtschaftliche Existenz hinzukommt. Welche Optionen gibt es, sich für den Fall der Fälle gut abzusichern?

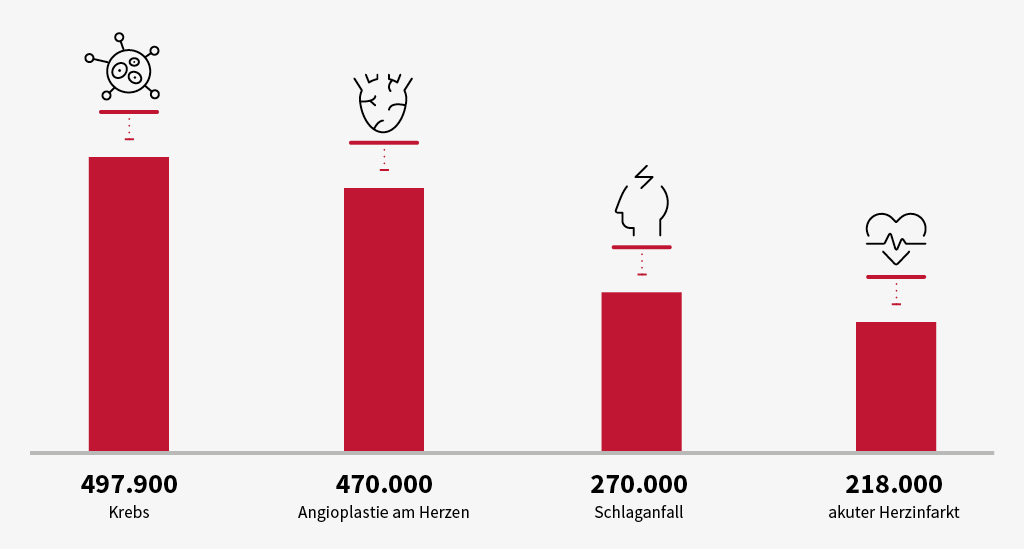

Pro Jahr erkranken circa 1 Million Menschen schwer – an Krebs, Herzinfarkt oder Schlaganfall.2 Schwere Erkrankungen sind nicht selten ein Auslöser für Überschuldung und stellen ein Armutsrisiko dar, gerade für Selbstständige. Diese können in der Regel nicht mit einer Lohnfortzahlung bei einer schweren Erkrankung rechnen. Zwar bieten die Krankenkassen Optionen zur Einkommenssicherung an – mit unterschiedlichen Tarifen und Konditionen. Als Selbstständiger können Sie auch ein freiwilliges Mitglied der gesetzlichen Krankenkasse sein. Wenn Sie eine Krankenversicherung mit Anspruch auf Krankengeld abgeschlossen haben, erhalten Sie aber in der Regel ab dem 43. Tag der Arbeitsunfähigkeit gerade 70 % des letzten Einkommens. Sie können aber auch eine private Zusatzversicherung abschließen, die Sie Ihrem Bedarf an Krankengeld anpassen. Die Kosten dafür sind unterschiedlich hoch und variieren je nach Tarif und Anbieter.

Zu den reinen Lebenshaltungskosten kommt aber möglicherweise noch ein weiterer finanzieller Aufwand für hohe Behandlungskosten hinzu, die durch das Krankengeld nicht abgedeckt sind – und die Versorgungslücke bei Selbstständigen noch weiter aufreißen.

Eine gute und bezahlbare Lösung bietet hier eine Dread Disease Versicherung, die bei Eintritt einer schweren Krankheit einmalig eine vertraglich vereinbarte Versicherungssumme auszahlt. So decken Sie den Lebensunterhalt für sich und Ihre Familie sowie zusätzliche Krankheitskosten ab. Das Gute ist: Sie können eine Dread Disease Versicherung schon für wenig Geld abschließen. Die ausgezahlte Summe können Sie frei verwenden.

Es geht nicht nur um die Absicherung Ihrer privaten Lebenshaltungs- und Behandlungskosten. Die Aufwendungen für Mieten von Büro und Gewerberäumen, Leasingraten, Steuervorauszahlungen oder Löhne für Mitarbeiter laufen weiter – auch wenn kein Umsatz und keine Erträge erwirtschaftet werden. Ein längerer krankheitsbedingter Ausfall wird somit auch zum Risiko für den Fortbestand Ihres Unternehmens. Auch als Soloselbständige ohne feste Mitarbeiter können Sie in dieser Situation keine weiteren Aufträge annehmen, abschließen oder einplanen. Einige Kunden werden Ihnen bestimmt die Treue halten, aber die Akquise von Neukunden ist in dieser Zeit kaum möglich. Eine drohende Insolvenz wird so zu einer Gefahr und steht Ihrer Genesung im Weg.

Selbständige mit Geschäftspartnern oder Mitarbeitern können im Krankheitsfall einen Teil ihrer Aufgaben an diese delegieren. Dadurch wird der Betrieb am Laufen gehalten und weiterhin Umsätze erzielt. Aber auch dieses wünschenswerte Szenario ist mit zusätzlichen Kosten und Ertragsminderungen verbunden: Sie fehlen als Kopf des Unternehmens mitsamt Ihrer Arbeitskraft, andere leisten dafür teure Überstunden, fehlendes Know-how muss extern oder durch Weiterbildungen eingekauft werden. Umso wichtiger ist es, dass Sie sich vor diesen weitreichend finanziellen Folgen einer schweren Erkrankung absichern – mit einer steuerfreien Einmalzahlung aus einer Dread Disease Versicherung, die Sie entlastet.

Viele Arbeitnehmer sind stark verunsichert, wenn der Chef für lange Zeit ausfällt – und nicht klar ist, wie lange dieser Ausfall dauert. Was wird aus dem Unternehmen? Wer sorgt jetzt für Neugeschäft und wer kümmert sich um die bestehenden Kunden und deren Aufträge? Neben den Sorgen um die Gesundheit des Arbeitgebers führen die sinkenden oder ausbleibenden Umsätze auch zu Sorgen um die eigene Existenz. Wie wird das alles weitergehen? Wird mein Lohn weiterbezahlt? Habe ich hier noch eine Zukunft? Diese nachvollziehbaren Nöte und Gedanken erhöhen weiterhin den Druck auf den Erkrankten und sein Unternehmen. Ein Ausstieg bewährter Mitarbeiter kann nachhaltig die Position Ihrer Firma schwächen und zu weiteren Umsatzeinbußen führen.

Um den finanziellen Spielraum für eine solche Situationen von vorneherein zu vergrößern, kann die Versicherungssumme einer Dread Disease Versicherung entsprechend angepasst werden – auch nachträglich in einem bereits bestehenden Vertrag.

Es ist mutig und herausfordernd, den Weg in die Selbständigkeit zu wagen. Unternehmergeist und Innovation bieten große Chancen – letztendlich profitieren wir alle von diesem Spirit. Genauso wichtig ist es, die finanziellen und unternehmerischen Risiken im Blick zu behalten, sollten Sie als Selbständiger aufgrund einer schweren Erkrankung langfristig ausfallen. Die gute Nachricht ist: Für den Fall, der niemals eintreten soll, gibt es kluge Optionen, um diese drohende Versorgungslücke zu schließen. Sie helfen Ihnen, die Kosten für Ihre Gesundheit, für die Löhne Ihre Mitarbeiter und für Ihr Unternehmen aufzufangen – beispielsweise durch eine realistisch bemessene Einmalzahlung.

Worauf Sie bei der Wahl einer Dread Disease Versicherung achten sollten, erfahren Sie hier.

Lassen Sie sich beraten. Besprechen Sie Ihre individuelle Situation, legen Sie alle Optionen auf den Tisch und finden Sie die für Sie beste Lösung. In diesem Artikel lesen Sie, wie Sie sich optimal auf ein bevorstehendes Beratungsgespräch vorbereiten.

1 https://www.destatis.de/

2 Robert Koch-Institut, Krebsbericht 2021; Deutsche Herzstiftung, Jahresbericht 2019; Stiftung Deutsche Schlaganfall-Hilfe, Jahresbericht 2019

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.