Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Mit dem Start ins Studium beginnt für Sie ein neues Kapitel: eine eigene Wohnung oder WG-Zimmer, ein neues Umfeld, neue Herausforderungen. Plötzlich tragen Sie mehr Verantwortung – auch finanziell. Es lohnt sich für Sie, sich neben der Organisation Ihres Studiums und der Gestaltung Ihres Alltags um das Thema Versicherung zu kümmern. Wenn Sie hier früh die richtigen Grundlagen schaffen, können Sie später entspannter durchs Leben gehen. Eine Absicherung muss dabei nicht teuer sein, sie sollte aber zu Ihren eigenen Lebensumständen passen.

Während des Studiums erscheinen einem Gesundheit, Konzentrations- und Leistungsfähigkeit selbstverständlich. Doch wenn Sie einen Unfall haben oder eine Krankheit bekommen, kann Sie das auch in jungen Jahren aus der Bahn werfen. Deshalb ist es wichtig, sich auch in der Studienzeit schon um eine passende Absicherung zu kümmern. Wenn Sie jetzt die Weichen richtig stellen, profitieren Sie von günstigen Beiträgen und langfristigem Schutz.

Wenn Sie in Deutschland studieren, müssen Sie sich grundsätzlich krankenversichern. Die Versicherer bieten hierfür oft günstige Studententarife. Wenn Sie jünger als 25 Jahre sind, können Sie in der Regel über die Familienversicherung Ihrer Eltern abgesichert bleiben. Sie sollten aber bei Auslandssemestern oder Praktika außerhalb Deutschlands prüfen, ob der Versicherungsschutz auch dort gilt.

Eine private Haftpflichtversicherung ist genauso wichtig. Sie springt ein, wenn Sie anderen unbeabsichtigt einen Schaden zugefügt haben – ob in der WG, beim Umzug oder bei Freunden. Wenn Sie noch bei Ihren Eltern wohnen, sind Sie oft in deren Haftpflichtversicherung mitversichert. Wenn Sie aber einen eigenen Haushalt führen, ist es sinnvoll, einen eigenen Vertrag abzuschließen. Der Beitrag ist gering, die Wirkung groß.

Mit Ihrem ersten eigenen Zimmer oder Ihrer kleinen Wohnung beginnt ein Stück Unabhängigkeit. Sie haben jetzt mehr Verantwortung für das, was Ihnen gehört. Bei einem Wasserschaden, einem Einbruch oder einem Brand wird oft mehr zerstört, als Sie denken. Wenn Sie eine Hausratversicherung abgeschlossen haben, ersetzt sie in solchen Fällen Schäden an Ihren Möbeln, Ihrem technischen Equipment oder persönlichen Gegenständen. Ob eine Haftpflichtversicherung notwendig ist, hängt von Ihrer individuellen Situation ab – wenn Sie in einem Studentenwohnheim wohnen, nicht unbedingt, wenn Sie aber in einer eigenen Wohnung leben, ist sie dagegen sinnvoll.

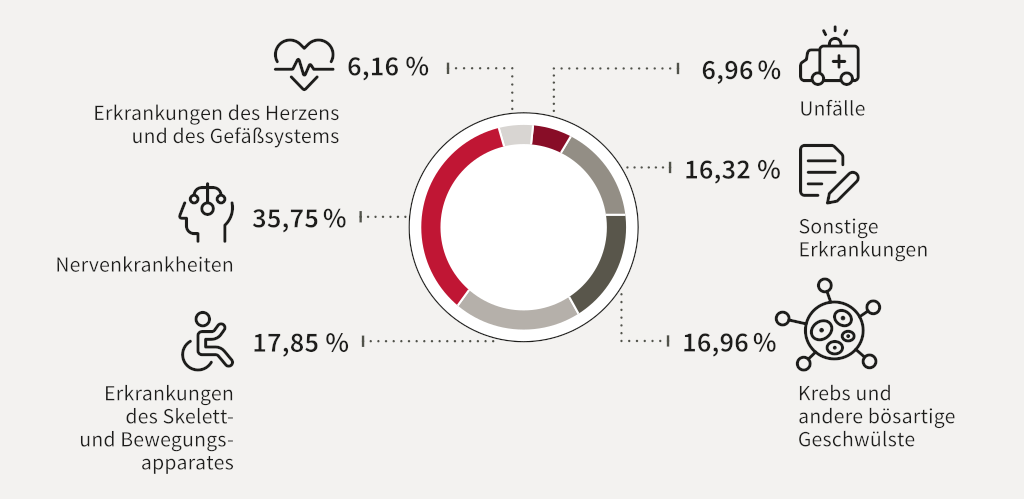

Auch wenn Ihnen dies momentan nicht so wichtig erscheint, ist die Absicherung der eigenen Arbeitskraft wichtig für Ihre Zukunft. Denn wenn Sie nicht mehr arbeiten können, fehlt Ihnen wichtiges Einkommen, um Ihren Lebensstandard zu halten. Eine Berufsunfähigkeitsversicherung (BU) schützt Sie, wenn Sie zum Beispiel wegen einer Krankheit Ihren aktuellen Beruf nicht mehr ausüben können. Die Versicherung ersetzt einen Teil Ihres Einkommens und hilft, Ihre laufenden Kosten zu decken. Gerade wenn Sie noch studieren, lohnt sich für Sie der frühe Einstieg: Die Beiträge sind in jungen Jahren besonders günstig, und oft gelten vereinfachte Gesundheitsprüfungen. Außerdem sichert man sich diese günstigen Konditionen langfristig – egal, welchen Beruf man später wählt. Was Sie vor dem Abschluss einer BU beachten sollten, haben wir für Sie in diesem Artikel aufbereitet.

Wenn Sie sich noch weiter absichern möchten, ist die Grundfähigkeitsversicherung (GFV) eine sinnvolle Ergänzung. Sie leistet, wenn Sie grundlegende körperliche oder geistige Fähigkeiten für einen längeren Zeitraum oder sogar dauerhaft verlieren – etwa das Sehen, Gehen, Sprechen oder auch die Fähigkeit zum Bedienen technischer Geräte. Welche Fähigkeiten abgedeckt sind, legt jeder Versicherer selbst fest. Der Schutz ist breiter angelegt als bei einer reinen Unfallversicherung und bietet eine stabile finanzielle Basis, selbst wenn Sie (noch) keine klassische Berufstätigkeit ausüben.

Eine private Unfallversicherung kann ergänzend für Sie aber trotzdem interessant sein – vor allem wenn Sie sehr aktiv sind, viel Sport treiben oder oft unterwegs sind. Sie unterstützt Sie finanziell, wenn Sie durch einen Unfall körperlich eingeschränkt bleiben. Im Vergleich zur BU oder GFV ist der Leistungsumfang einer Unfallversicherung jedoch begrenzter, weil sie ausschließlich Unfälle abdeckt, nicht aber Krankheiten.

Mit der richtigen Absicherung lässt sich Ihr Alltag im Studium unbeschwerter gestalten. Wichtig ist, dass Sie Prioritäten setzen und nicht alles auf einmal abschließen. Eine solide Haftpflichtversicherung bildet die Basis, ergänzt durch den passenden Krankenversicherungsschutz. Wenn Sie früh über den Schutz der eigenen Arbeitskraft nachdenken, sichern Sie sich langfristig wertvolle Stabilität – und verschaffen sich den Freiraum, sich auf das Wesentliche zu konzentrieren: Ihr Studium, neue Erfahrungen und die vielen Möglichkeiten, die das Leben bereithält.

Um die für Sie passende Absicherung Ihrer eigenen Lebenssituation zu finden, sollten Sie sich individuell beraten lassen. Ein Gespräch mit einem unabhängigen Vermittler hilft Ihnen, den auf Ihre Bedürfnisse abgestimmten Schutz zu finden – persönlich, bedarfsgerecht und mit Blick auf die Zukunft.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.