Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

In Deutschland erhalten Menschen jährlich bis zu 400 Milliarden € durch eine Erbschaft oder eine Schenkung. Dieser Wert ist geschätzt, denn in der Statistik erscheinen nur steuerpflichtige Erbschaften. Nicht selten kommt es bei der Verteilung des Erbes zu Konflikten in der Familie – eine unschöne Situation, die vermeidbar ist. Wenn Sie rechtzeitig planen und dabei die großzügigen Freibeträge berücksichtigen, vermeiden Sie spätere Streitigkeiten und reduzieren gleichzeitig die Steuerlast für Ihre Angehörigen.

Die gesetzliche Erbfolge tritt dann in Kraft, wenn Sie kein Testament oder keinen Erbvertrag verfasst haben. In Deutschland erben grundsätzlich nur Verwandte. Verwandt nach Definition des Gesetzes ist, wer gemeinsame Vorfahren besitzt. Schwiegermutter, Schwiegersohn, Stiefvater, Stieftochter, angeheiratete Tanten und Onkel gehen leer aus. Davon ausgenommen sind Ehegatten und eingetragene Lebenspartner, ebenso wie Adoptivkinder.

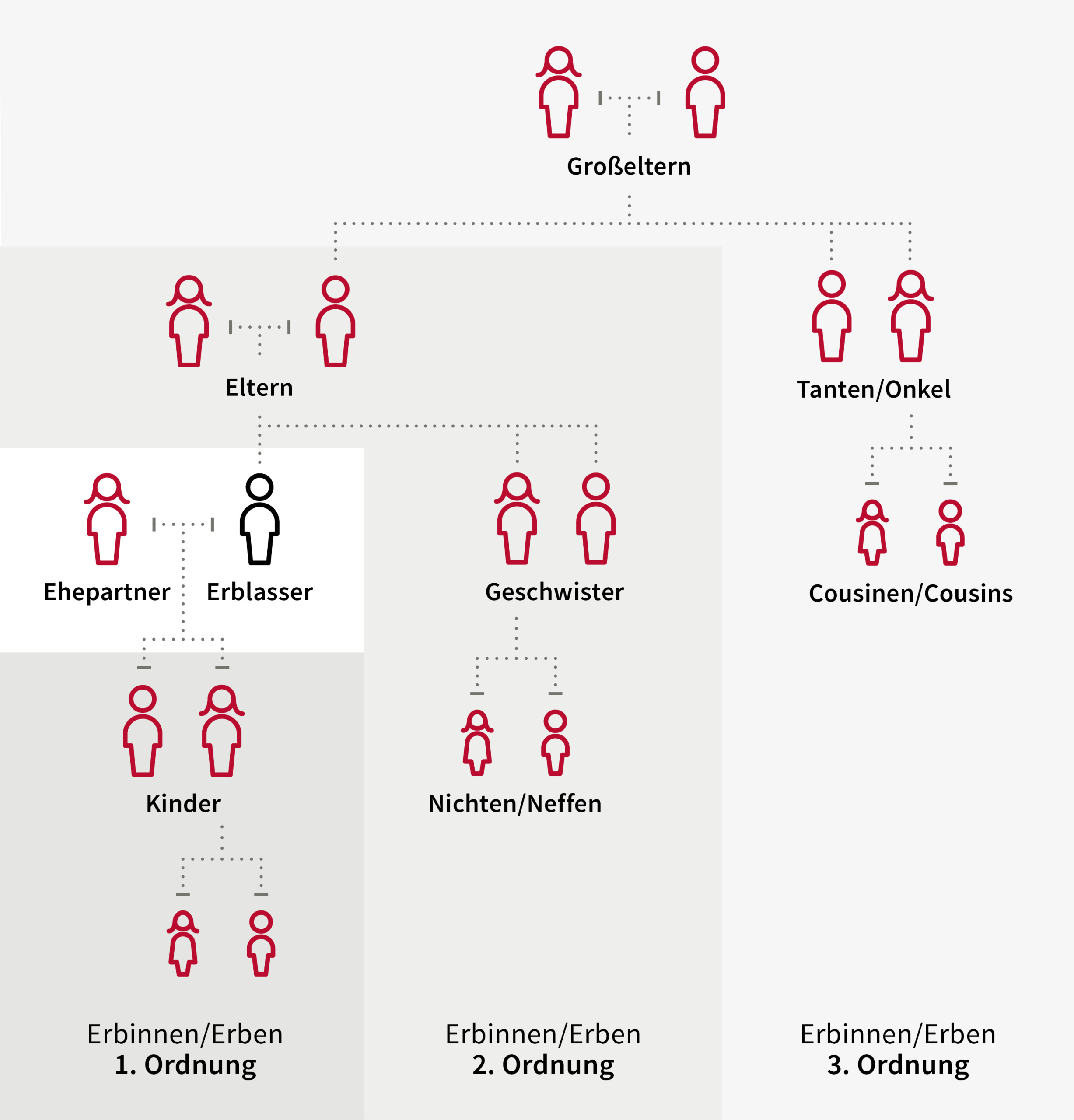

Das Erbrecht unterscheidet Erben erster bis dritter Ordnung. Damit legt der Gesetzgeber die Reihenfolge der Erbberechtigten fest. Das Schaubild verdeutlicht die Abfolge besonders gut:

Die Erben erster Ordnung sind zunächst erbberechtigt. Dazu zählen Ihre Kinder, Enkel und Urenkel. Dabei erben die Kinder zu gleichen Teilen. Wenn Sie keine Kinder haben, ist die Erbfolge komplizierter. Hier ist eine frühzeitige Nachlassplanung besonders empfehlenswert.

Sind keine Erben erster Ordnung vorhanden, erben Ihre Verwandten zweiter Ordnung. Dazu gehören Eltern, Geschwister und Nichten und Neffen.

Die dritte Ordnung umfasst Großeltern, Tanten, Onkel, Cousins und Cousinen.

Neben den Verwandten erbt auch der überlebende Ehegatte. Das Ehegattenerbrecht schränkt das Erbrecht der Verwandten ein. Gleiches gilt für den eingetragenen Lebenspartner, der weitgehend dem Ehegatten gleichgestellt ist.

Zum Nachlass gehört Ihr gesamtes Hab und Gut. Das sind Wertgegenstände, Bargeld, Sparvermögen, Immobilien, Möbel, Fahrzeuge und der Hausrat. Wussten Sie, dass auch Tiere zum Nachlass zählen? Auch Schulden können vererbt werden. Doch keine Sorge: Sollten Sie Schulden haben, müssen Ihre Erben nicht dafür aufkommen, denn sie können in diesem speziellen Fall das Erbe auch ablehnen.

Neben Sachgegenständen und Geldvermögen wird auch die Rente in Form von Witwen- und Waisenrenten sowie Lebensversicherungen vererbt. Letztere lassen sich zu Lebzeiten vielfältig gestalten und fließen in die Erbmasse ein. Haben Sie eine Lebensversicherung abgeschlossen, bekommt die von Ihnen bestimmte Person im Todesfall die vereinbarte Leistung ausbezahlt. Damit können Sie die Hinterbliebenen absichern und vor finanziellen Engpässen schützen. Im digitalen Zeitalter wird auch das Thema digitaler Nachlass immer wichtiger. Was später einmal mit Ihrem Facebook- oder Amazon-Konto passiert, können Sie zu Lebzeiten ebenfalls aktiv regeln und gestalten. Beispielsweise können Sie einer Vertrauensperson die Login-Daten überlassen. Zur Sicherheit sollten Sie dies schriftlich in einer Vollmacht festhalten.1

Wenn Sie sich früh genug mit dem Thema auseinandersetzen, können Sie Ihren Nachlass durch Schenkung oder ein Testament selbst gestalten. Das ist besonders wichtig, wenn Sie die gesetzliche Erbfolge außer Kraft setzen möchten.

Bei einer Schenkung überlassen Sie einer weiteren Person einen frei wählbaren Teil Ihres Vermögens. Das kann Geld oder beispielsweise auch eine Immobilie sein. Dabei wird keine Gegenleistung erwartet. Eine Schenkung unterliegt denselben Freibeträgen und Steuersätzen wie eine Erbschaft. Begünstigte können die Freibeträge alle zehn Jahre erneut nutzen. Damit lässt sich Erbschaftsteuer sparen. Eine Schenkung sollte schriftlich erfolgen; wird eine Immobilie verschenkt, erfordert es einen notariellen Vertrag. Wenn Sie zu Lebzeiten bereits Geld auf einen Nachkommen oder eine weitere Person übertragen, dennoch aber die Kontrolle behalten möchten, bieten einige Versicherungsgesellschaften die Möglichkeit, Altersvorsorgeverträge mit zwei Versicherungsnehmern abzuschließen. Möchte die andere Person Geld aus dem Vertrag entnehmen, ist Ihre Zustimmung erforderlich. Somit behalten Sie als „Schenkender“ die volle Kontrolle über die Verwendung des Geldes. Dennoch können Sie so Steuern sparen und der anderen Person eine schöne Altersvorsorge bescheren.

Ein Testament enthält Ihren letzten Willen und geht der gesetzlichen Erbfolge vor. Es erbt nur derjenige, den Sie darin aufführen. Dies können Personen oder rechtsfähige Organisationen sein. Eine Ausnahme bilden Ehegatten sowie eingetragene Lebenspartner und Kinder, ihnen steht ein sogenannter Pflichtteil zu, den Sie nicht umgehen können.

Im Testament können Sie auch Personen oder Organisationen in Form eines Vermächtnisses begünstigen, indem Sie diesen einen Betrag oder einen Sachwert vermachen. Auch ein lebenslanges Wohnrecht lässt sich im Testament festlegen.

Ein Testament muss handschriftlich verfasst werden und bedarf einer Unterschrift, ansonsten ist es ungültig und es greift die gesetzliche Erbfolge. Gemeinsam mit Ihrem Ehepartner oder eingetragenen Lebenspartner können Sie ein gemeinschaftliches Testament verfassen. Gut zu wissen: Ein Testament können Sie jederzeit ändern, daher ist ein Datum, an dem das Testament verfasst wurde, unbedingt im Dokument zu vermerken.

Wie hoch die Erbschaftsteuer ausfällt, hängt vom Wert und maßgeblich vom Verwandtschaftsverhältnis ab. Die persönlichen Freibeträge liegen zwischen 500.000 € für Ehegatten, 400.000 € für Kinder und 20.000 € für jede weitere begünstigte Person. Zusätzlich erhalten Ehegatten sowie Kinder unter 27 Jahren einen Versorgungsfreibetrag.

Detaillierte Informationen zu Freibeträgen, Steuerklassen und Steuersätzen, die beim Erbe anfallen, finden Sie in der Publikation Erben & Vererben des Bundesministeriums der Justiz und für Verbraucherschutz.

Die eigene Hinterlassenschaft zu gestalten, ist keine eine einfache Aufgabe. Das Thema ist nicht nur hochkomplex, sondern meist auch emotional geladen. Dennoch: Wenn Sie rechtzeitig beginnen, Ihren Nachlass aktiv zu gestalten, können Sie eigene Wünsche berücksichtigen und Streitigkeiten vorbeugen.

Es lohnt sich auch, das Thema frühzeitig mit Ihren Angehörigen zu besprechen, damit Sie gemeinsam offene Fragen klären können und die Nachlassverteilung für niemanden unangenehme Überraschungen mit sich bringt.

Die Publikation Erben & Vererben des Bundesministeriums der Justiz und für Verbraucherschutz verschafft einen guten Überblick. Weitere Informationen erhalten Sie zudem bei Anwälten für Erbrecht, Notaren, Steuerberatern und auch Lebensversicherern.

1 https://www.verbraucherzentrale.de

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.