Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Am 27. September 2021 war es so weit: Die Deutschen gingen an die Wahlurne. Den Wahlkampf hat schlussendlich die SPD mit ihrem Spitzenkandidaten Olaf Scholz mit knapp 26 Prozent für sich entschieden. Die CDU musste einen deutlichen Rückgang der Wählerschaft hinnehmen und fiel auf den zweiten Platz zurück. Dahinter reihten sich Bündnis 90/Die Grünen sowie die FDP ein. Um die benötigten 50 Prozent zu erreichen, laufen nun seit Wochen Sondierungs- und Koalitionsgespräche für eine Ampel-Koalition zwischen SPD, Bündnis 90/Die Grünen und der FDP. Scheitern diese Gespräche, könnte es zu Verhandlungen über ein Jamaika-Bündnis (CDU, Bündnis 90/Die Grünen, FDP) oder eine große Koalition (SPD und CDU) kommen.

Neben Themen wie der Umwelt- und Klimapolitik und der Digitalisierung hat der Wahlausgang auch Auswirkungen auf die zukünftige Gestaltung der Rente. Für viele Bürgerinnen und Bürger stellt sich jedoch weiterhin die Frage, welche Ziele die potenziellen Regierungsparteien (SPD, CDU, Bündnis 90/Die Grünen, FDP) im Hinblick auf eine gesetzliche sowie private Rentenpolitik verfolgen. Ein Blick in die Parteiprogramme verrät, was die Parteien hinsichtlich Rentenniveau, Renteneintrittsalter, Finanzierung sowie privater und betrieblicher Vorsorge planen.

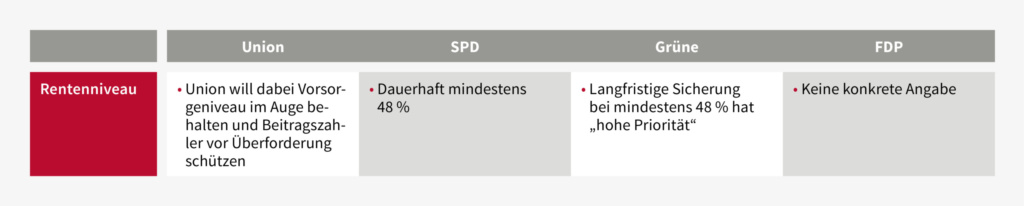

Das Rentenniveau der gesetzlichen Rentenversicherung (RV) berechnet sich aus der durchschnittlichen Rentenhöhe und dem Durchschnittseinkommen der Beitragszahler. Wenn zum Beispiel die durchschnittliche Rente bei 1.200 Euro liegt und das durchschnittliche Einkommen aller in der gesetzlichen Rentenversicherung versicherten Mitglieder 2.505 Euro beträgt, so liegt das Rentenniveau bei 47,9 Prozent.1 Das Rentenniveau ist allerdings nur eine Rechengröße, die nicht direkt etwas über die individuelle Rente aussagt. Um diese Standardrente zu erhalten, müsste man 45 Jahre immer den jeweils aktuellen Durchschnittslohn erhalten und davon durchgehend in die RV einzahlen. Das ist in der Realität kaum möglich. Neben niedrigeren Löhnen können auch Phasen wie Kindererziehung oder Arbeitslosigkeit die individuelle Rente nach unten beeinflussen.

Nichtsdestotrotz ist diese Kennzahl für politische Debatten wichtig, da sie die Entwicklung des Rentenniveaus beschreibt, „in welchem Maß die Rentner am allgemeinen Wohlstand teilhaben“2. Die SPD und die Grünen plädieren beide für eine dauerhafte Stabilisierung des aktuellen Rentenniveaus bei mindestens 48 Prozent. Aus Kreisen der FDP heißt es, dass das Rentenniveau gesteigert werden soll, ohne eine konkrete Zahl zu nennen. Die CDU hingegen hält sich recht bedeckt bei dieser Thematik, versucht jedoch das Vorsorgeniveau sorgfältig zu beobachten, um Beitragszahler vor einer Überforderung zu schützen.

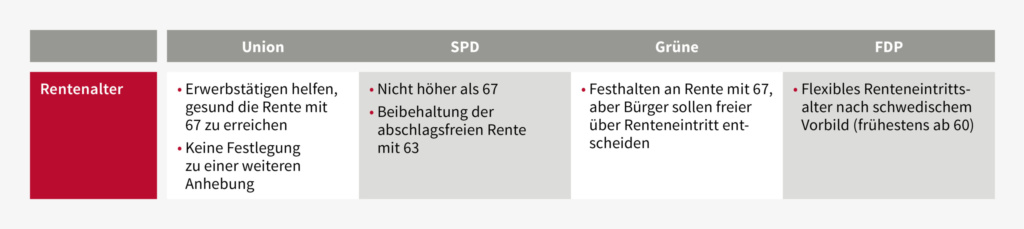

In Hinblick auf das Rentenalter gibt es einen klaren Konsens zwischen allen Parteien. Das Eintrittsalter soll bei 67 Jahren bleiben und nicht angehoben werden. Die Grünen und insbesondere die FDP wünschen sich darüber hinaus eine flexiblere Gestaltung des Renteneintritts. Die Grünen verfolgen dabei eine Förderung der individuellen Entscheidung, während die FDP betont, dass eine Flexibilität hinsichtlich des Renteneintrittsalters ähnlich wie in Schweden (frühestens ab 60 Jahre) von Vorteil wäre.

Am Ende stellt sich für die gesetzliche Rentenversicherung folgende Frage: Wie sollen ein stabiles Rentenniveau sowie ein gleichbleibendes Renteneintrittsalter bei steigender gesellschaftlicher Alterung finanziert werden? Aktuell ist es so, dass Arbeitnehmer Rentenbeiträge zahlen, die auf die derzeitigen Rentner umgelegt werden. Dieser Vorgang wird auch als Umlageverfahren bezeichnet und dient als Finanzierungsmöglichkeit für die gesetzliche Rentenversicherung. Allerdings wird die Gesellschaft immer älter und die geburtenstarken Jahrgänge („Babyboomer“) werden im kommenden Jahrzehnt nach und nach das Berufsleben beenden. Zukünftig finanzieren immer weniger junge Leute einen Rentner. Während in den 1990er-Jahren noch knapp drei beitragspflichtige Arbeitnehmer je Rentner aufkamen, sollen es bis 2050 nur noch 1,3 Beitragszahler sein.3 Daraus folgt, dass in Zukunft die gesetzliche Rentenversicherung einen hohen Betrag an Haushaltszuschüssen des Staates benötigt, um jungen Beitragszahlern eine angemessene Rente zu gewährleisten. Da der Staatshaushalt auch für weitere wichtige Themen, wie zum Beispiel den Klimaschutz und die Digitalisierung, aufkommen muss, fehlt es hier an finanziellen Mitteln. Somit ist eine Reform der gesetzlichen Rentenversicherung hinsichtlich der Finanzierung unabdingbar.

Die SPD fordert hier die Einbeziehung aller Erwerbstätigen (Beamte, Selbstständige und Mandatsträger). Bündnis 90/Die Grünen sprechen sich für eine Bürgerversicherung aus, in die Selbstständige und Abgeordnete einbezogen werden sollen. Darüber hinaus soll eine kapitalgedeckte Säule aufgebaut und die Erwerbsbeteiligung erhöht werden. Ähnlich wie die Grünen fordert die FDP eine kapitalgedeckte Altersvorsorge im Sinne einer Aktienrente. Konkret fordern die Liberalen, dass 2 Prozent des Bruttogehalts in einen Aktienfonds investiert werden, um die gesetzliche Rentenversicherung neben der Umlagefinanzierung zu unterstützen. Laut CDU sollen mehr Menschen in eine sozialversicherungspflichtige Beschäftigung überführt werden. Selbstständige sollen hierbei zwischen der gesetzlichen Rentenversicherung und anderen insolvenzsichernden und zugriffsgeschützten Vorsorgearten wählen können. Eine Aussage hinsichtlich der Einbeziehung von Beamten oder Mandatsträgern sowie einer kapitalgedeckten Rente im Rahmen der gesetzlichen Altersversorgung wird seitens der Christdemokraten nicht getroffen.

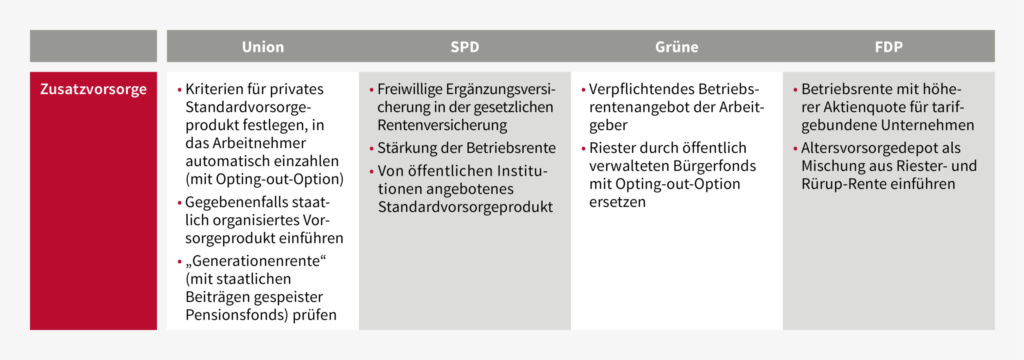

Weitere Möglichkeiten für eine angemessene Rente, neben der gesetzlichen Rentenversicherung, bilden arbeitgeberfinanzierte und private Vorsorgemodelle (teils vom Staat subventioniert). Die SPD sieht eine (private) Zusatzvorsorge weiterhin als freiwillig an. Dennoch möchten die Sozialdemokraten die Betriebsrente stärken und ein grenzüberschreitendes, kostengünstiges und digitales Standardprodukt, das von einer öffentlichen Institution nach schwedischem Vorbild angeboten wird, einführen (ähnlich „Pan-European Personal Pension Product“ [PEPP]). Bündnis 90/Die Grünen machen sich hingegen für ein verpflichtendes Betriebsrentenangebot seitens der Arbeitgeber stark. Um kostengünstig zu agieren, möchten sie einen öffentlich verwalteten „Bürgerfonds“ aufsetzen, der als Standard für die betriebliche Altersvorsorge genutzt werden kann. Darüber hinaus soll der „Bürgerfonds“ mit einer Opting-out-Option (Bürger müssen aktiv widersprechen, ansonsten wird mit eingezahlt) die Riester-Rente auf der privaten Vorsorgeseite ablösen.

Die FDP fordert eine verpflichtende Betriebsrente für Belegschaften (mit Opting-out-Option für einzelne Beschäftigte) und einen höheren Aktienanteil durch eine reine Beitragszusage hinsichtlich der betrieblichen Altersvorsorge. Darüber hinaus schlagen die Freien Demokraten ein Altersvorsorgedepot vor, in das Riester- und Rürup-Renten integriert werden könnten. Außerdem soll dieses Depot Anlagevorschriften öffnen und somit bessere Investitionsmöglichkeiten für die Altersvorsorge schaffen.4 Die CDU setzt sich für ein verpflichtendes, kostengünstiges und privates Standardvorsorgeprodukt (mit Opting-out-Option) für Arbeitnehmer ein. Dieses soll staatlich gefördert werden. Sollte der Fall auftreten, dass weiterhin zu wenig privat vorgesorgt wird, wäre die CDU gegebenenfalls bereit, ein staatlich organisiertes Vorsorgeprodukt einzuführen. Weiterhin soll eine „Generationenrente“ geprüft werden. Hierbei handelt es sich um einen von Geburt an mit staatlichen Beiträgen gespeisten Pensionsfonds. Dieser soll vor allem die jüngere Generation entlasten.

Welche Forderungen und Ideen der jeweiligen Parteien schlussendlich in einer Koalition umgesetzt werden, bleibt abzuwarten. Erneuerungen im Rentensystem sind aufgrund des demografischen Wandels in jedem Fall unabdingbar. Es wird daher immer wichtiger, auch privat vorzusorgen und sich nicht auf den Staat zu verlassen. Möglichkeiten, zusätzlich etwas fürs Alter zu tun, sind Fonds bzw. Fondssparpläne, private Rentenversicherungen oder sogar Immobilien. Vor allem eine Lebensversicherung kann das Langlebigkeitsrisiko abdecken und bietet derzeit noch wertvolle Steuerersparnisse bei einer privaten Rente.

1 https://www.einfach-rente.de/

2 https://www.igmetall.de/

3 https://www.handelsblatt.com/

4 https://www.fdp.de/

Weitere Informationen in den Parteiprogrammen

Union: https://www.ein-guter-plan-fuer-deutschland.de/

SPD: https://www.spd.de/

Grüne: https://www.gruene.de/

FDP: https://www.fdp.de/

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.