Vorsorgen & Anlegen

Insolvenz: Ihr Arbeitgeber steht vor dem Aus – Ihre Betriebsrente jetzt auch?

Ihr Arbeitgeber steht vor dem Aus. Doch was passiert im Fall einer Insolvenz mit Ihrer Betriebsrente...

Sie haben Ihre Altersvorsorge auf Investmentfonds aufgebaut? Dann ist es ganz natürlich mal nervös zu werden, wenn man die Börse beobachtet. Dafür sind die heftigen Aufs und Abs an den Finanzmärkten verantwortlich. Schließlich möchte niemand das hart ersparte Geld durch einen Börsensturz plötzlich verlieren. Doch hier gilt: Ruhe bewahren! Egal ob Sie ETFs in einem Wertpapierdepot selbst verwalten, in einen Fondssparplan einzahlen oder eine fondsgebundene Rentenversicherung abgeschlossen haben: Wenn Sie Geld fürs Alter an der Börse investieren, sollten Sie immer langfristig denken. Lassen Sie sich nicht aus Angst zu einer vorschnellen Entscheidung verleiten.

Vorab: Wenn Sie Aktien für die Altersvorsorge nutzen, bedeutet das nicht, dass Sie mit riskanten Einzelaktien handeln sollen. Tun Sie dies nur, wenn Sie sich gut auskennen und sich der möglichen Konsequenzen bewusst sind. Setzen Sie bei der Altersvorsorge besser auf Fonds. Ein Fonds ist eine Art Sammelkorb, der verschiedene Wertpapiere bündelt. Er minimiert das Verlustrisiko, indem die Anlagen beispielsweise über verschiedene Unternehmen, Anlageformen oder Regionen verteilt werden. Dabei spricht man von Diversifikation. Geht es mit einer Anlage mal bergab, können die anderen Anlagen im Kurs steigen – und damit mögliche Verluste abfedern.

In unserem stark vereinfachten Beispiel erkennen Sie, wie unterschiedlich sich einzelne Wertpapiere entwickeln können:

Insgesamt gleichen sich die Schwankungen innerhalb des Portfolios aber aus. Sie sehen, dass schon eine Diversifikation über drei Wertpapiere für eine wesentlich stabilere Wertentwicklung sorgt als eine einzelne Aktie. Ein gängiger Aktienfonds hält häufig mehr als hundert einzelne Titel.

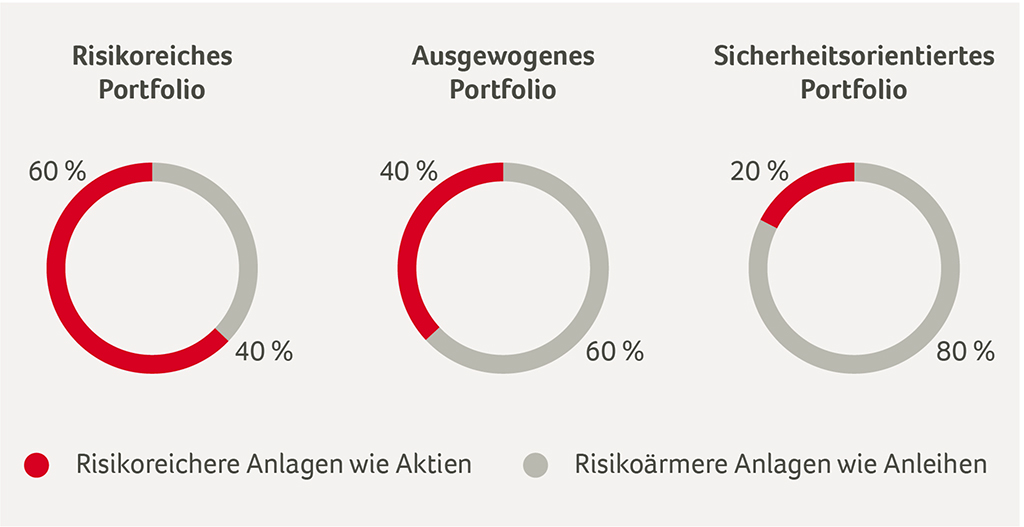

Damit Sie einen möglichst großen Erfolg bei möglichst kleinem Risiko erzielen, sollten Sie die Anlage so breit wie möglich aufstellen. Je nach Gewichtung der Anlagen lässt sich das Verhältnis von Rendite und Verlustrisiko auf Ihre Wünsche anpassen. Ein höherer Aktienanteil in Ihrem Portfolio bringt beispielsweise höhere Renditechancen, aber auch ein höheres Risiko. Wie sich Ihr Portfolio zusammensetzt, hängt davon ab, wie viel Schwankungsrisiko Sie eingehen möchten. So können Sie Ihrem Portfolio mehr oder weniger risikoreiche Anlagen hinzufügen wie beispielsweise Aktien. Den Rest füllen Sie dann mit risikoärmeren Anlagen wie Anleihen auf. Im Beratungsgespräch wird Ihre persönliche Risikoorientierung erfasst. Ihr Berater hilft Ihnen, sich für das passende Portfolio zu entscheiden. Damit wird sichergestellt, dass Sie die optimale Altersvorsorge für sich finden. Ganz vermeiden, dass sich Kursschwankungen auf Ihr Portfolio auswirken, können Sie allerdings nicht.

Das ist aber kein Grund zur Sorge: Schwankungen an den Aktienmärkten sind normal. Angebot und Nachfrage beeinflussen das ständige Auf und Ab, auch wirtschaftliche und politische Faktoren, Naturereignisse und vieles mehr. Das Ausmaß dieser Kursschwankungen bezeichnet man als Volatilität. Je nachdem, in was Sie investieren, fallen die Schwankungen sehr unterschiedlich aus. Aktienkurse schwanken zum Beispiel stärker als Anleihen. Grob kann man festhalten: Je volatiler – also je schwankungsreicher – eine Anlage ist, desto höher sind die möglichen Gewinne. Gleichzeitig ist aber auch das Risiko höher, Verluste zu machen.

Zinsen auf Erspartes gibt es schon lange nicht mehr – und wird es auf absehbare Zeit auch nicht mehr geben. Um eine solide Altersvorsorge aufzubauen oder auch nur um Ihre Kaufkraft zu erhalten, führt kaum noch ein Weg an Aktien vorbei. Anders ausgedrückt: Vorhandenes Geld müssen Sie investieren – trotz Schwankungsrisiko. Das bedeutet aber nicht, dass Sie Ihre eigene Altersvorsorge aufs Spiel setzen müssen.

Viele Sparer empfinden eine Anlage mit höheren Schwankungen als unsicher. Entweder lassen sie sich gar nicht erst darauf ein oder verkaufen in Krisenzeiten schnell alles wieder. Dadurch hoffen sie, dass sie den Verlust so gering wie möglich halten. Dem entgegen stehen klassische Anlageformen wie Sparbuch, Festgeld oder Tagesgeld. Durch die gesetzliche Einlagensicherung ist Ihr Kapital bis zu 100.000 € geschützt. Vor allem bei der Altersvorsorge ist diese gefühlte Sicherheit aber ein Trugschluss. Möchten Sie, dass Ihr Geld in 20 Jahren noch mindestens genauso viel wert ist wie heute? Dann müssen Sie diese Sicherheit gegen ein Schwankungsrisiko eintauschen.

Ihr Geld ist auf Sparbuch und Co. vor Kurseinbrüchen zwar sicher. Wegen Nullzinsen und Inflation können Sie sich davon aber in einigen Jahren nicht mehr annähernd so viel kaufen wie heute. Sie erleiden reale Verluste, ohne je ein Risiko eingegangen zu sein. Das größere Risiko besteht darin, dass man heute keine Aktienanteile beim Sparen nutzt.

Wenn Sie Ihr Geld, wie bei der Altersvorsorge üblich, über einen langen Zeitraum anlegen, können Ihnen die Schwankungen fast egal sein. Zahlen Sie monatlich in einen Fondssparplan oder eine Rentenversicherung ein, können Sie sogar von diesen Schwankungen profitieren. Bei fallenden Kursen ist es möglich, dass Sie mehr Anteile für Ihr Geld bekommen. Bei steigenden Kursen steigen auch Ihre Gewinne.

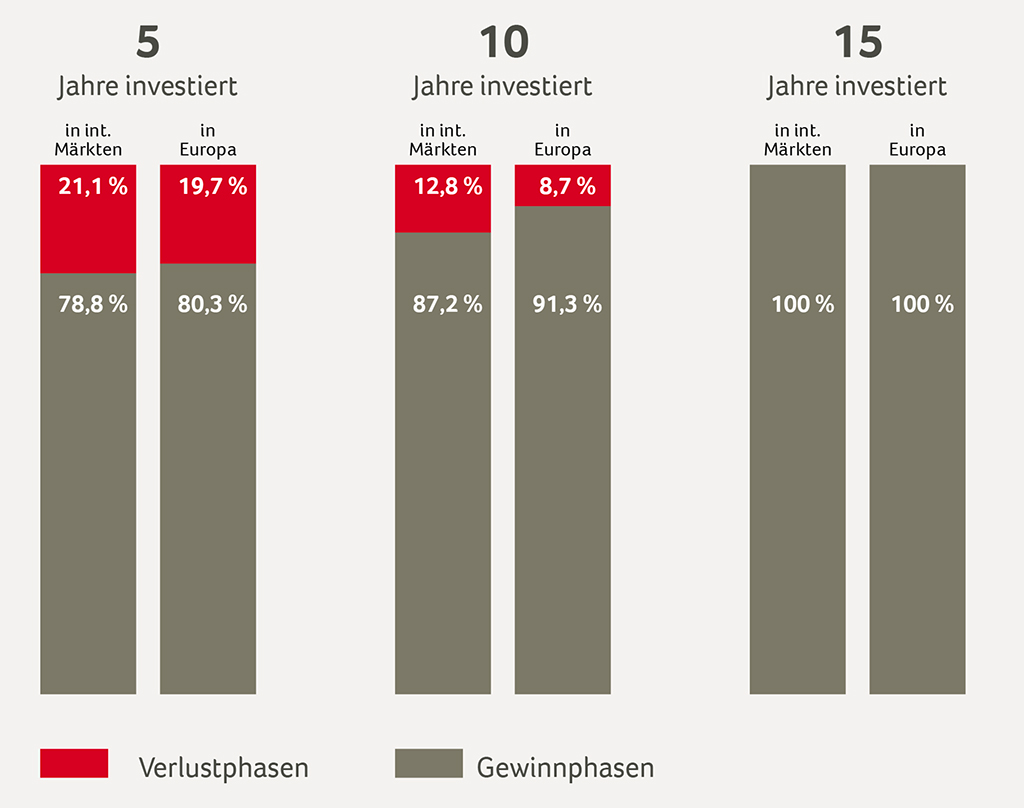

Je länger Sie investieren, desto weniger Verluste erleiden Sie. Das zeigt die folgende Grafik. Ein Beispiel: Sie investieren mindestens fünf Jahre in internationalen Märkten. Dann haben Sie nur zu knapp 21 % der investierten Zeit einen möglichen Verlust. Je nach Wirtschaftsstimmung kann dieser höher oder niedriger ausfallen. Trotzdem ist es deutlich wahrscheinlicher, einen Gewinn zu erzielen – investieren Sie mindestens 15 Jahre, haben Sie praktisch kein Verlustrisiko mehr. Und bei der Altersvorsorge reden wir oft über Anlagezeiträume von 30 Jahren oder mehr bis zum Rentenbeginn.

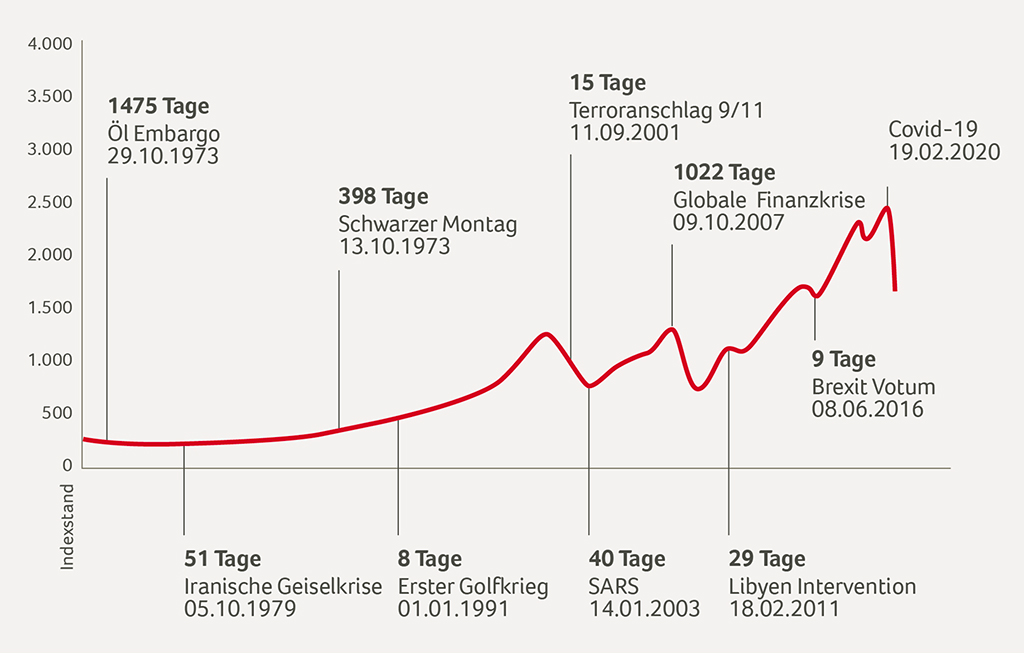

Es gilt weiterhin die Devise: Abwarten und Tee trinken. Auch wenn die Märkte wie zu Anfang der Corona-Pandemie plötzlich schrumpfen und vor kaum einer Anlageklasse Halt machen. Solche Crashs hat es in der Vergangenheit immer wieder gegeben. Und meistens ging es schneller wieder bergauf als man vermutet hat.

Haben Sie Ihr Vermögen ausreichend diversifiziert angelegt, können Sie sich entspannt zurücklehnen und darauf warten, dass sich die Kurse wieder erholen. Komplett risikofreie Investments, die Ihnen Aussicht auf Renditen geben, existieren nicht. Wenn Sie aber langfristig fürs Alter anlegen, können Sie jede Krise überdauern und mit einem positiven Ergebnis abschließen.

Wie hat Ihnen dieser Artikel gefallen?

Klicken Sie auf einen Stern, um den Beitrag zu bewerten!

Melden Sie sich jetzt zu unserem Newsletter an und erhalten Sie alltagsnahe Inhalte rund um das Thema Versicherung direkt ins Postfach.